Jag vill här i en serie artiklar gå genom p/e-tal som nyckeltal, först grunderna sedan nyckeltalets möjligheter och begränsningar. P/e-talet, och dess olika varianter, är det absolut vanligaste nyckeltalet för att värdera en aktie.

Historiskt sett har extremt höga p/e-tal – tänk 50 till 100 eller ännu mer – varit ett säkert tecken på övervärdering och bubbla. Men digitalisering, internet och globalisering har delvis ställt gamla beprövade värderingsmodeller på ända. Aldrig någonsin har bolag kunnat skala upp och växa så snabbt som idag.

Digitala produkter och tjänster (tänk mjukvara, streaming, SaaS m m) har dessutom ofta väldigt låga marginalkostnader (tänk rörliga kostnader), vilket gör att bolag kan växa och nå skalfördelar på en global marknad och samtidigt uppvisa extremt höga marginaler med en hastighet som vi aldrig sett tidigare. Allt detta sätter ett nytt ljus på p/e-talet. Och det behöver vi prata om.

Men först grunderna. P/e-talet – från engelskan price/earning – visar företagets värdering i relation till vinsten. Vinsten som vanligen används är vinst efter skatt (nedersta raden i resultaträkningen) men ibland används resultat efter finansiella poster med hänsyn taget till aktiebolagsskatt.

P/e-talet erhålls genom att aktiekursen divideras med vinst per aktie. Man kan också ta bolagets marknadsvärde och dividera med hela årsvinsten.

P/e = Aktiekurs / Vinst per aktie

Ju lägre p/e-tal desto lägre värdering av företagets vinster och tvärtom. Till exempel, ett p/e-tal på 8 innebär att man köper 8 årsvinster om vinsten förblir oförändrad. Det går också att se det som att det tar 8 år för att få tillbaka sin investering. Till exempel:

En aktie handlas till kursen 250 kronor. Senaste nettoresultatet efter skatt var 50 Mkr. Antal utestående aktier är 2 miljoner. Vad är p/e-talet?

Vinst per aktie = 50 Mkr / 2 miljoner = 25 kronor

P/e = 250 / 25 = 10

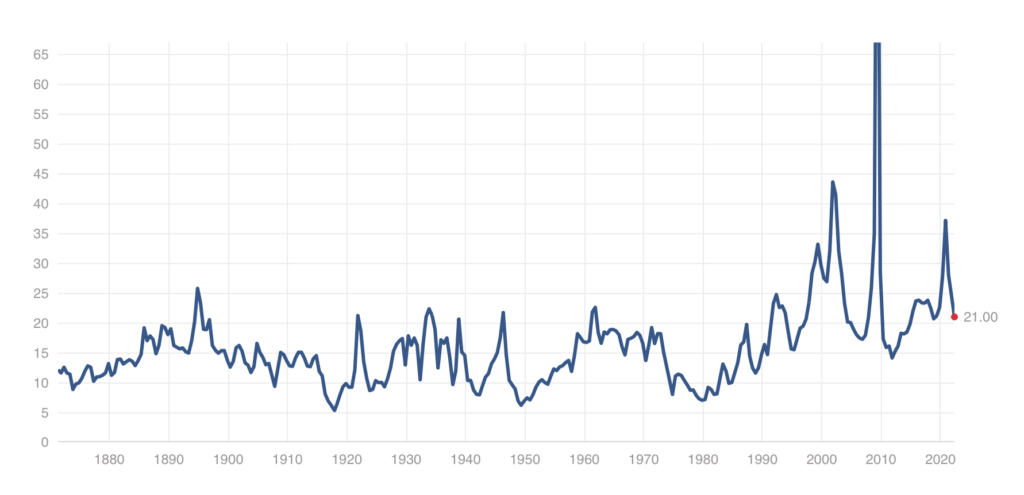

Vad är ett normalt p/e-tal? För att få en användbar referens kan vi titta på vad börsstatistiken säger. En studie av Siegel i Stocks for the Long Run visar att för amerikanska börsen mellan 1871 och 2012 var p/e-talet 14,5 för rullande 12 månader och 15,1 för 12 månader prognos. Med andra ord, ett historiskt normalt p/e-tal är ungefär 15.

Men innebär det att bolag med p/e-tal under 15 är undervärderade och bolag över 15 är övervärderade? Nej, naturligtvis inte. Det är ungefär som med kilopriset på livsmedel: hummer och oxfilé har högre kilopris än potatis och falukorv. Olika företag förtjänar olika p/e-tal. Ett företag där vinsten växer väldigt snabbt kan försvara ett mycket högre p/e-tal än ett moget företag.

På en rationell marknad kommer ett företags förväntade framtida vinstutveckling att styra värderingen. Både tillväxttakten och uthålligheten i tillväxten kommer få väldigt stora genomslag. Högre tillväxt ger högre värdering. Längre tillväxt ger högre värdering.

Kombinera hög tillväxt med långsiktig tillväxt och plötsligt har vi motiverade p/e-tal på nivåer som många investerare är genuint obekväma med.

I nästa blogginlägg ska jag visa Benjamin Grahams enkla p/e-modell.

/Jonas Bernhardsson

Hela serien om p/e-talet:

- Allt du behöver veta om p/e-talet

- Graham p/e

- Shiller p/e (CAPE)

- Tillväxtföretag och deras höga p/e-tal

- Peter Lynch och PEG-talet

- Tillväxt, avkastningskrav och tid styr p/e-talet

- Den magiska tabellen

- Tresiffriga p/e-tal

- Varning för höga p/e-tal

- Vad händer om tillväxten försvinner?

- Fler vinstmultiplar

- Vad är Enterprise Value?

- Nya tider – nya p/e-tal?

- Fair value, momentum och oscillation