Ingen har undgått att börsen sedan ett tag tillbaka drivs av makro på ett sätt som många kanske aldrig har varit med om. Makro har för de flesta varit fallande räntor och stigande bostadsmarknad. Corona var ett hack i kurvan som vi studsade tillbaka från. Men nu är det krig i Europa med rusande inflation och ränteuppgångar. Börsen befinner sig i bear market och de senaste årens vinnare teknikbolagen tar storstryk.

För traders är det kanske julafton, men för investerare är det betydligt mer svårnavigerat. Stockpickers ägnar sig åt bolagsanalys och brukar oftast bortse från makro. Värdeskapande sker av människor och bolag, menar de. Inte av centralbankschefer. Både Peter Lynch och Warren Buffett är kända för att ha en avog inställning till makro.

Lynch brukade skoja och sa att om man spenderar 14 minuter om året på att analysera konjunktur, inflation och ränta, så har man slösat bort 12 minuter i onödan. Warren Buffett har sagt så här:

“If Fed Chairman Alan Greenspan were to whisper to me what his monetary policy was going to be over the next two years, it wouldn’t change one thing I do.”

Främsta anledningen till Lynchs och Buffetts njugga inställning till makro är svårigheten med att förutspå vad som kommer hända. Det är ingen som vet. Då är det betydligt enklare att förstå hur enskilda företag skapar värde och hur deras vinster kommer att utvecklas.

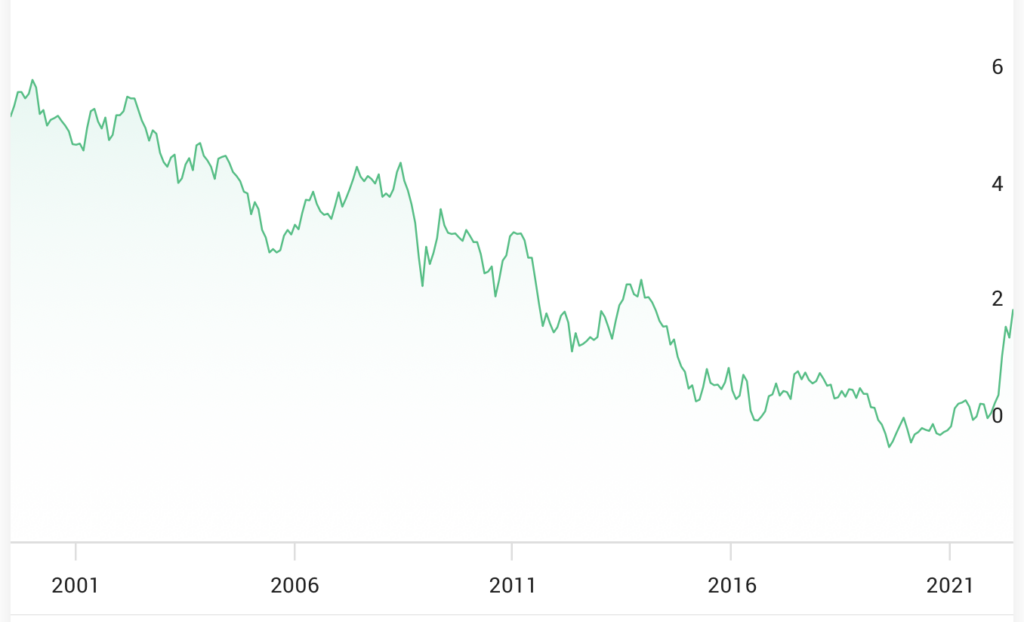

Samtidigt pekar nu väldigt mycket mot att vi står inför ett paradigmskifte (ett missbrukat ord jag tycker man ska bruka med stor försiktighet). Det tydligaste trendbrottet ser vi hos den långa räntan som nu bryter en svit av stadiga nedgångar. Stigande räntor har vi inte sett på 23 år. De som investerat under denna långa period har alltså fått lära sig att kostnaden för kapital är låg, och räntor är något som antingen står stilla eller faller.

Räntedramatik har vi inte sett på länge. Det är inte många investerare som tycker att det går att hitta någon större dramatik på penningmarknaden och obligationsmarknaden (där räntorna sätts). Då är det mer spännande med krypto, förhoppningsbolag, svårbegriplig biotech, nya IPO och skalbara digitala affärsmodeller med explosiv vinstutveckling. Men zoomar vi ut och tar ett lite längre tidsperspektiv syns räntedramatiken tydligt.

Onsdagen den 16 september 1992 höjde dåvarande riksbankschefen Bengt Dennis styrräntan till 500 procent för att försvara valutan. Marknadsräntorna rusade och bostadsmarknaden kollapsade. Fast forward till februari 2015. Nu är styrräntan negativ. Det var något nytt. Vi har haft ränta i 5 000 år, men vi har aldrig haft negativ ränta. Så på 23 år gick vi från en styrränta på 500 procent till –0,5 procent. Det är onekligen lätt att sympatisera med de som tycker att nationalekonomi är en något porös vetenskap.

Vart kommer allt att landa till slut? Jag håller med Buffett och Lynch om att det är svårt att gissa makro. Men det går att bena ut lite grand. Att börsen tar storstryk när inflation och räntor rusar är knappast en överreaktion. Problemet med riksbankens förmodade kommande räntehöjningar för att få bukt med inflationen är att prisökningarna kommer från utbudssidan. Energikostnader, olja, transporter, material, livsmedel – dessa priser rusar till stor del på grund av Rysslands anfallskrig mot Ukraina. Då biter inte räntevapnet så bra.

Men vi kan inte skylla allt på kriget. Många menar att en alltför expansiv penningpolitik under alltför lång tid har byggt upp stora obalanser som kommer att behöva rättas till. När kostnaden för kapital är nära noll skapas bubblor överallt. Den epoken är nu över.

Men huvudscenariot är, trots allt, att inflationen är temporär och att den kommer att falla tillbaka igen. Då kan vi få se negativ inflation. Det har vi haft 1998, 2009 och 2014. Men om inflationen leder till stora krav på löneökningar (för att kompensera försvagad real köpkraft) får företagen stigande kostnader och då riskerar vi etablera en välkänd inflationsspiral. I värsta fall kommer vi då se en ekonomi som präglas av stagflation (stagnerade tillväxt och urholkad köpkraft). Det är worst case-scenariot.

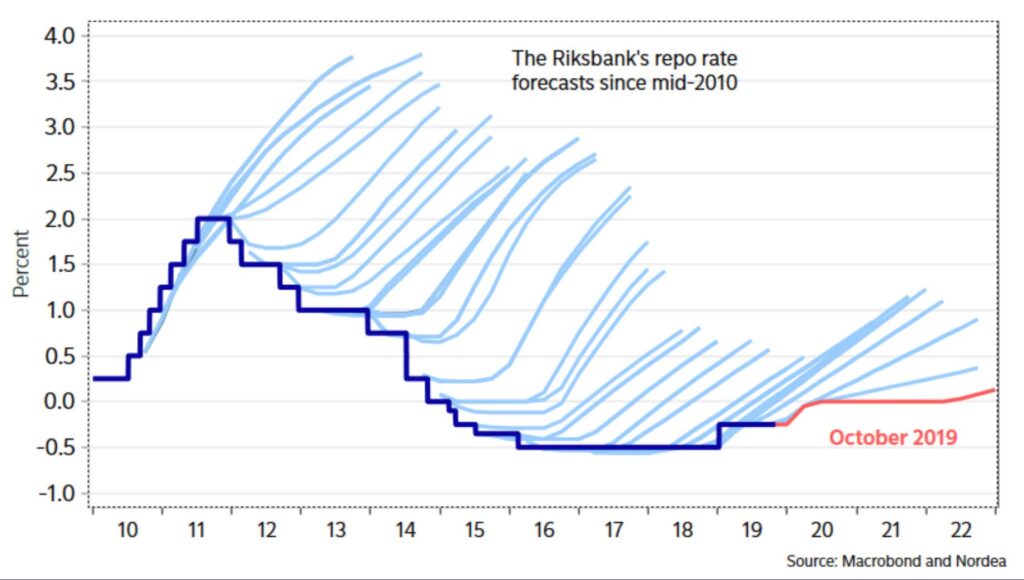

Riksbankschef Stefan Ingves pratar nu om flera räntehöjningar i rad. Det låter otäckt. Samtidigt ska man även här ha med lite historik. Att en centralbankschef hotar om kommande räntehöjningar tillhör vardagen. Det är ett sätt att få ner inflationsförväntningar. Och det är inte alltid det blir som det är sagt.

Vad ska man leta efter? Energibolagen har gått urstarkt i år och tjänar stora pengar. Bolag med pricing power (marknadsledare, starka varumärken, vallgravar m m) som kan höja priserna i takt med inflationen klarar sig bra inflationstider. Bolag med låga vinstmultiplar, tråkiga bolag som tjänar pengar med klassiska p/e 10–20 och bra direktavkastning står emot bra.

Goldman Sachs har gjort en studie av vilka branscher som klarar av stagflation

Vad ska man se upp med? Stigande räntor slår mot tillväxtbolag eftersom det ökar avkastningskravet, vilket i sin tur gör att diskonterade nuvärden av framtida kassaflöden blir mindre värda. Bolag med höga vinstmultiplar tar alltså extra mycket stryk. Fastighetsbolag med stora räntekostnader drabbas. Bolag med svaga balansräkningar och risig kapitalstruktur, låg soliditet och små rörelsemarginaler hamnar i riskzonen.

Värdeinvesterare har fullt upp när räntorna stiger.

/Jonas Bernhardsson

Läs också:

- Ränta – hur fungerar det?

- Vad är inflation?

- Vad är stagflation?

- Vad är penningpolitik?

- Bubblans anatomi och räntan

- När avkastningen uteblir