Även om återhämtningen av breda börsindex sedan i höstas har varit god, så har jag på sistone fått ta del av många berättelser som handlar om besvikelser över sparandets utveckling, och en viss uppgivenhet. I några fall har det handlat om stora summor och ras på över 90 procent från investeringar i förhoppningsbolag och snackisar på sociala medier. Same old story, alltså.

Så här är en gammal obekväm sanning som behöver återupptäckas med jämna mellanrum: som investerare kan man inte få avkastning utan att ta risk (ungefär samma förhållande gäller för livet i övrigt). Avkastning är alltså inte gratis, den har ett pris. Och priset man som investerare betalar för är volatilitet, att det svänger. Och det är ett pris som investeraren betalar på flera olika sätt: utebliven avkastning, förluster och mentala prövningar som tvivel, oro och stress – ibland även förtvivlan.

Vad en bred portfölj av aktier ger för avkastning över tid finns det mängder av statistik på från den akademiska världen sedan årtionden tillbaka. Och all data pekar mot ungefär samma sak: att vara delägare i värdeskapande verksamheter via en väldiversifierad aktieportfölj producerar över tid en fantastisk avkastning. Hur stor avkastningen är beror på faktorer som risk, tidshorisont och om man tar hänsyn till inflation eller inte.

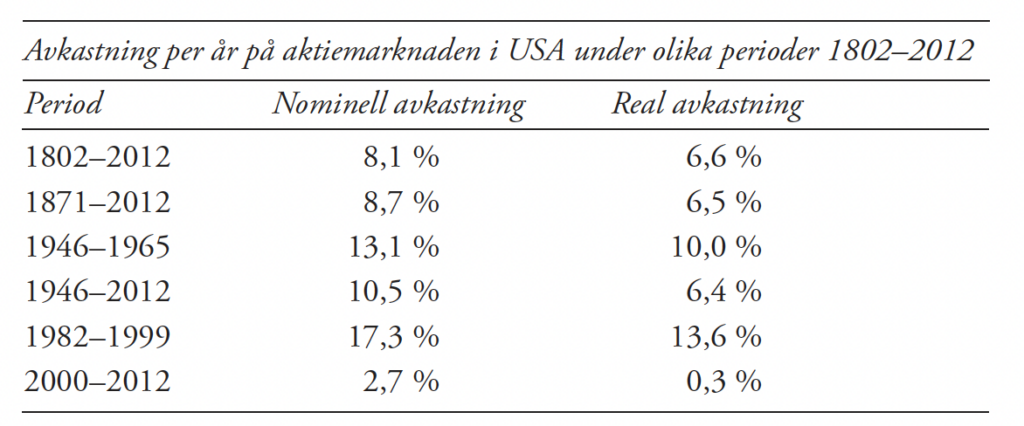

I tegelstenen Stocks for the Long Run har professor Jeremy Siegel samlat all slags upptänklig statistik kring börsen, bland annat avkastning jämfört med olika tillgångsslag och avkastning för olika tidperioder. Hans slutsats är enkel: ju längre tidsperiod vi tittar på, desto mer närmar sig kortare tidsperioder av över- och underavkastning ett slags medelvärde.

Enligt Siegel ligger årlig real avkastning (rensat för inflation) på runt 6,5 procent och årlig nominell (inklusive inflation) avkastning runt 8 procent.

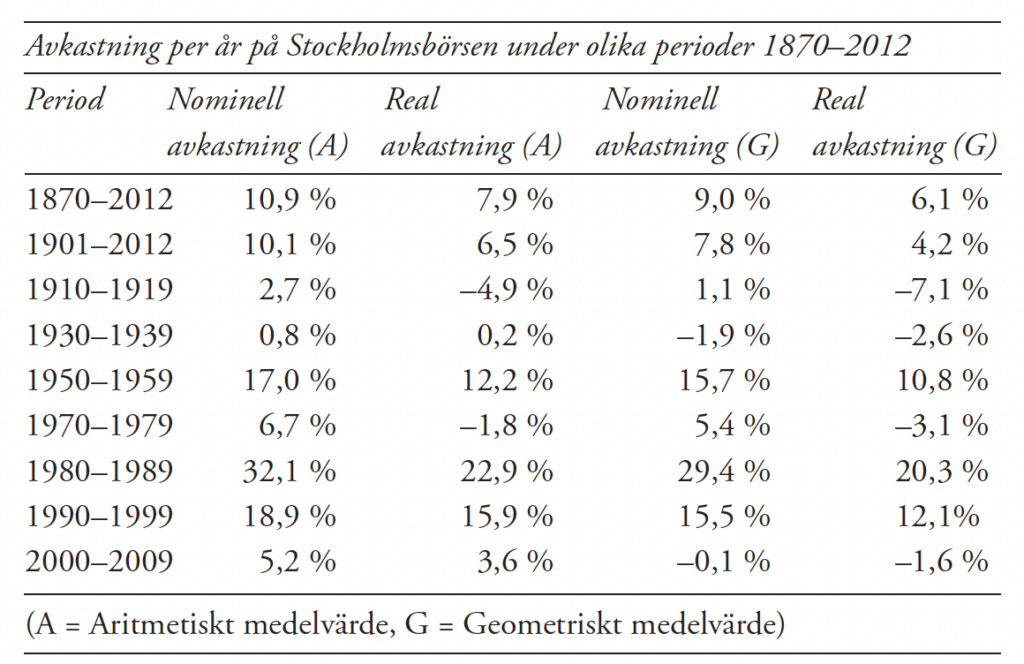

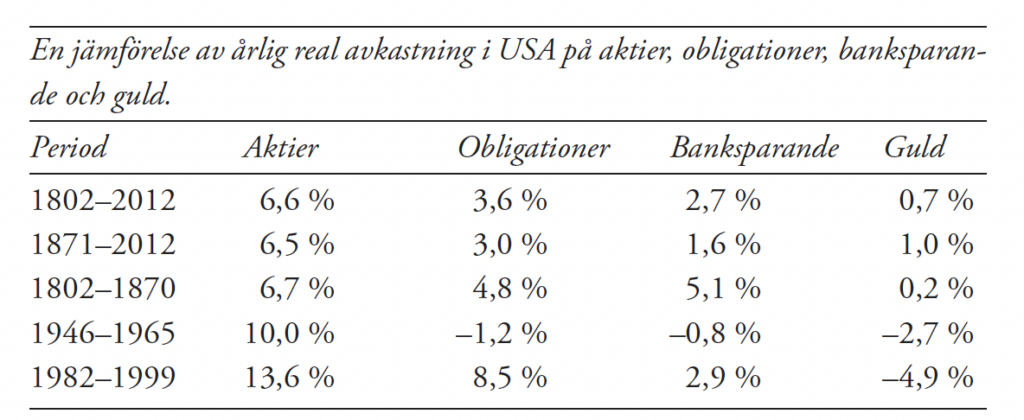

Även statistik för svenska börsen uppvisar samma fenomen med kraftiga variationer i avkastning under kortare tidsperioder, medan långsiktig avkastning närmar sig ungefär samma nivå med en real avkastning på drygt 6 procent och en nominell avkastning på 8–9 procent. Avvikelserna är dock stora, även under perioder så långa som årtionden. I en motsvarande svensk tegelsten med otymplig titel hittar vi följande statistik.

Siegel jämför även avkastning på olika finansiella tillgångar som obligationer, guld och bankernas inlåningsräntor under olika tidsperioder. Och även här är slutsatsen tydlig. Inget slår ett direktägande i värdeskapande verksamhet över tid.

Jag vet dock av erfarenhet att allt detta sifferrabblande kan upplevas som irriterande brus om ditt sparande har rasat tvåsiffrigt. Vi har visserligen haft rejäla ökningar av breda index sedan i höstas, och i nominella termer börjar det kanske se ut som om åderlåtningen av portföljerna har koagulerat. Men glöm inte att med en rusande inflation behöver man som investerare titta på portföljens reala avkastning. Siegel visar att under perioden 2000–2012 var den reala avkastningen i princip noll. Med andra ord, en nominell avkastning utan ökad real köpkraft. Samma sak i Sverige. Under 2000–2009 var real avkastning negativ, liksom den även var under perioden 1910–1919.

Historisk avkastning är ingen garanti för framtida avkastning. Det är den finstilta brasklapp som fonder brukar ha med i sin annonsering. Och det gäller för enskilda fonder (och för enskilda aktier). Men för börsen som helhet talar 200 år av ekonomisk statistik ett tydligt språk: på lång sikt går börsen alltid upp.

Det är bara det att många investerare kanske behöver dra ner på förväntningarna en smula, och acceptera att en genomsnittlig årlig avkastning inte är samma sak som en årlig avkastning. Har man inte tiden, eller intresset eller förmågan, att plocka enskilda vinnaraktier bör man kanske acceptera att ett regelbundet sparande i en väldiversifierad portfölj är den bästa vägen.

John Bogle, grundaren av moderna indexfonder, sa ofta att för de flesta är det bättre att sluta leta efter den berömda nålen i höstacken och istället bara köpa in sig i höstacken. Buffett säger att alla kan bli rika, bara man inte har för bråttom. Tidlösa insikter.

Så jag upprepar mina enkla råd för hur du blir rik:

- Börja spara tidigt (tänk doppresent till barn och barnbarn)

- Tänk långsiktigt (minst 10–15 år, helst ett livslångt sparande)

- Spara regelbundet (det minskar risken att köpa på en topp)

- Leta efter låga avgifter (ett oslagbart råd)

- Sprid riskerna (att fokusera/koncentrera är för proffsen)

Så titta mot horisonten och glöm inte vad börshistorien lär oss: tid och ett regelbundet sparande kommer att göra dig rik. Det är faktiskt inte svårare än så.

/Jonas Bernhardsson

Läs också:

- Bli en investerare

- Vad jag tänker på när jag tänker på att spara

- Hur blir man en bättre investerare?

- Kom igång – bli en investerare