Jag vill i detta sista inlägg koppla ihop resonemangen om p/e-tal och fair value som började här med resonemangen om momentum och oscillation som började här.

Att en aktie har ett inneboende värde, intrinsic value eller fair value, är grunden som hela den fundamentala analysen vilar på. Fair value kan vi räkna ut på olika sätt. Kassaflödesanalysen är den korrekta, men eftersom osäkerheten är så stor kan vi approximera värdet med olika vinstmultiplar, till exempel det enkla p/e-talet. Jag har visat hur tillväxt, tid och avkastningskrav styr vad som är ett rimligt p/e-tal här.

Men värdering är inte så mycket en i övning i matematik, utan mer en övning i att hantera osäkerhet. Ett sätt att hantera osäkerheten i beräkningar av fair value är dels att använda förenklade verktyg (p/e-tal), dels att prata om intervaller för värde samt att använda en säkerhetsmarginal, ett begrepp som Benjamin Graham myntade i The Intelligent Investor.

Vad är säkerhetsmarginal? Enkelt uttryckt så letar du inte efter hundralappar som prissätts till 95 kronor utan snarare hundralappar som prissätts till 50–60 kronor. Det geniala trolleritricket som Graham visade med detta resonemang var att du får ner risken samtidigt som du höjer möjlig avkastning.

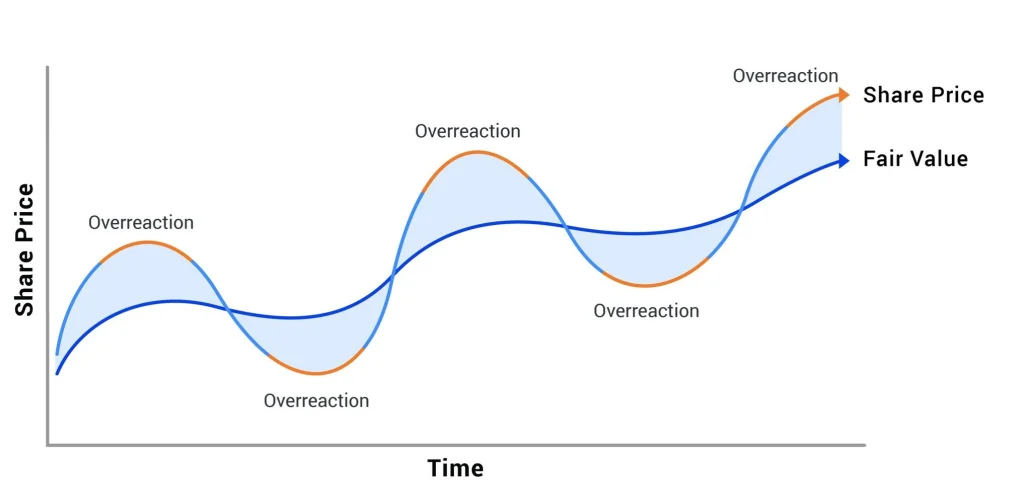

Hur vi än vrider och vänder på oss som investerare för att hantera osäkerhet så behöver vi i slutändan ha en uppfattning om vad aktien är värd. I bilden ovan illustreras det av kurvan i mitten.

Det är den logiska delen av resonemangen om hur aktiekursen uppför sig över tid. Peter Lynch uttryckte det så här enkelt:

”In the long run, there’s a 100 % correlation between what happens to the company and what happens to the stock.”

Nu behöver vi addera marknadens kortsiktiga irrationalitet, att marknaden tenderar att överreagera, ett beteende som kan härledas dels från osäkerhet kring tillgångens värdering, men framför allt från investerares känslor och kognitiva biaser. I klassiska Reminiscences of a Stock Operator förklarar Jesse Livermore för 100 år sedan att det handlar om ”hope, greed and fear.”

Kahneman och Tversky lade grunden till behavioural finance på 1970-talet när de började utforska våra kognitiva biaser. Forskarna de Bondt och Thaler har i sin forskning visat att marknaden överreagerar. Howard Marks har visat tillämpningen för investerare. Och så vidare.

Vill man förenkla kan man säga att marknaden är långsiktigt väldigt rationell, men kortsiktigt väldigt irrationell (se Lynch ovan). Återigen var Graham briljant i all sin enkelhet när han kallade marknaden för Mr Market och menade att marknaden var kortsiktigt manodeppressiv.

Till detta kan vi lägga momentum, att aktier som har gått bra den senaste tiden ofta fortsätter att gå bra. Ett fenomen som vi inte bara hittar på börsen utan i många andra sammanhang. Momentum kan vi räkna ut med olika indikatorer, men oftast kan man faktiskt också rent visuellt se att en aktie har momentum. ”You don’t need a weatherman to know which way the wind blows”, som Bob Dylan sjunger.

Sammanfattning: ett företag har fair value samt momentum och oscillation och marknaden överreagerar kortsiktigt i sitt försök att prissätta fair value. Vill man kombinera fundamental analys med teknisk analys kan man se jämviktsläget som en akties implicita fundamentala värde (fair value) som kursen överreagerar (oscillerar) runt.

/Jonas Bernhardsson

Hela serien om momentum:

- Allt du behöver veta om momentum

- Den enklaste momentumindikatorn

- Rate of change (ROC)

- Vad är oscillation?

- Oscillator/prisoscillator

- Relative Strength Index (RSI)

- Stochastic

- MACD

- Glidande medelvärde

- Bollinger-band

- Fungerar momentumstrategier?

- Baksidan med momentumstrategier

- Fair value, momentum och oscillation

Källor: