De senaste 20 åren har lärt en hel generation låntagare och sparare att en normal ränta är en låg ränta som hela tiden blir lägre. Allt ändrades när inflationen fick ketchupeffekt för två år sedan och gav världens centralbanker yrvaken panik, framför allt den svenska riksbanken. Styrräntan sköt i höjden like a bat out of hell.

Den amerikanska styrräntan ligger nu på 5,25–5,5 procent och den svenska på 4,0 procent. Och just nu verkar det inte finnas någon nåd i närtid för de överbelånade, den generation låntagare som har invaggats i tron att en normal bolåneränta är 1,0–1,5 procent.

Men vad är en normal ränta egentligen? Innan vi kan svara på den frågan behöver vi förstå vad ränta är. Enkelt uttryckt är ränta priset för pengar. Det är vad jag får betala för att låna någon annans sparande. Det som kallas marknadsränta utgörs av avkastningen på statsskuldsväxlar och statsobligationer. Dessa värdepapper emitteras av Riksgäldskontoret och handlas sedan fritt på marknaden under sin löptid. Köpare och säljare – den så kallade marknaden – avgör alltså räntan tillsammans med centralbankerna. Jag har skrivit om hur räntebildningen fungerar här:

Att vi har haft stadigt fallande marknadsräntor de senaste 20 åren har med flera saker att göra. Efter it-bubblan sprack 2000 och terrorattacken i USA 2001 genomförde amerikanska centralbanken FED en rad stimulansåtgärder. Därefter vidtog en jakt på den gäckande inflationen, eller rättare sagt avsaknaden av inflation. Av rädsla för deflation sänktes styrräntorna till absurda nivåer. Svensk styrränta landade på –0,5 procent under 2015. Och just när det kanske började bli dags att normalisera så fick vi en pandemi och centralbankerna tryckte gaspedalen i botten igen.

Många yngre som inte upplevt en annan marknad än de senaste 20 åren har tyvärr fått lära sig att det alltid är enkelt och billigt att låna pengar. Man har haft bråttom att komma in i marknaden och påbörja sin bostadskarriär. Att knarkarräntor ger Kalle Anka-pengar som trycker upp tillgångspriser är naturligtvis inget nytt. Och Riksbanken har hjälpt till att elda på bostadsmarknaden. Men förr eller senare rättar finansiella marknader till alla obalanser, mer eller mindre brutalt. Det är det vi ser hända nu när långräntorna klättrar stadigt uppåt. Jag har skrivit om det här:

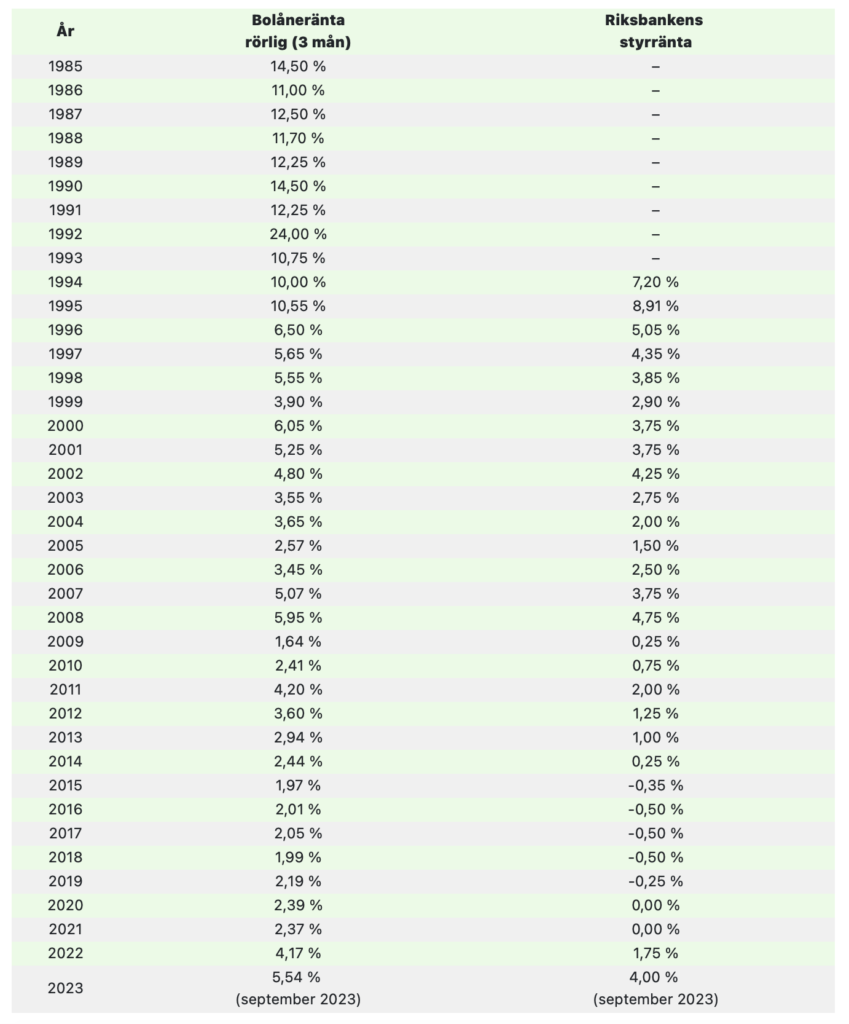

Tittar man på historik över bolåneräntor ser man snabbt hur avvikande de senaste årens låga boräntor har varit. Tabellen nedan visar ett snitt av storbankernas 3 månaders rörliga bolåneränta (listränta). Ett snitt av bankernas ränta är uträknad genom att räntan från respektive bank hämtats in och slagits ihop. Vald ränta är den som banken presenterat under hösten under respektive år

Källa: hittalanet.se

Så varför stiger räntorna? Frågan rymmer mer komplexitet än vad man kanske kan tro. Det enkla svaret är naturligtvis att inflationen är hög och centralbankerna höjer styrräntan. Och eftersom de långa räntorna fortsätter stiga tyder det även på att marknaden inte väntar sig en låg inflation direkt runt hörnet. Stigande räntor speglar också framtida risk. Och så verkar det som om obligationsmarknaden har nyktrat till och börjat hitta hem till en positiv realränta igen, det vill säga den nominella räntan minus inflation. Den amerikanska tioårsräntan har gått över 5 procent för första gången sedan 2007. Higher for longer, viskas det. Vi får se. Inflationen och realräntan styr.

Om vi tänker oss en normaliserad realränta på 1 till kanske 2 procent och att inflationen återigen hamnar på inflationsmålet 2 procent landar en styrränta på 3–4 procent. Det ger boräntor i intervallet 4 till 6 procent. Det skulle alltså vara en normal ränta. Ett skräckscenario för ett och ett halvt år sedan när styrräntan låg på noll procent och bolåneräntorna på 1 till 1,5 procent. Nu kanske det nya normala.

/Jonas Bernhardsson

Saknas här inte en diskussion kring världens förmåga att överproducera värde, vilket i sin tur skapar ett globalt överkapital som behöver investeras, när fler och fler människor samtidigt får sina behov tillfredsställda? Utbudet av finanser är större än efterfrågan av pengar. Lika mycket som den yngre generationen har en naiv syn på hur låg normalnivån på ränta är, lika naiv är den äldre generationen i att deras bild av hur hög normalnivån ska vara kopplat till sina minnen. Jag tillhör någon slags mellangeneration som har sett och upplevt båda och min bild är i alla fall att normalnivån inte finns, utan är i ständig förändring – i synnerhet neråt, allt eftersom världsekonomin förändras och vi globalt producerar värde i högre takt än vad vi behöver.