Få investerare blir legendariska. Peter Lynch är en av dem. Under de 13 år som Peter Lynch ansvarade för Magellan Fond (från 1977 till 1990) skapade han en avkastning på 30 procent per år. Varför slutade han? För den bästa av anledningar: för att spendera mer tid med sin familj. Lynch har sagt att det inte är många som på sin dödsbädd ångrar att de inte spenderade fler timmar på kontoret. Här är Peter Lynchs 6 investeringsstrategier.

Lynch diversifierade och hade nästan alltid extremt många aktier i sin fond. Som mest innehöll Magellan vid ett par tillfällen över 1 400 olika aktier. Han var dessutom en utpräglad arbetsnarkoman. Han brukade raljera med analytikerna på Wall Street och jämförde med antikens Grekland, där man kunde sitta i dagar och debattera hur många tänder en häst kunde ha. Det rätta svaret är att gå och kolla en häst.

En framgångsrik investerare bör enligt Lynch vara tålmodig och envis, ha gott självförtroende men samtidigt sunt förnuft och ödmjukhet och kunna erkänna misstag, ha en viss distans till aktiemarknaden och undvika att dras med i dess humörsvängningar samt ha tålamodet att göra egen analys och ta reda på fakta istället för att lita på magkänslan. Slutligen måste han eller hon kunna ta beslut utan att ha fullständigt beslutsunderlag.

Hur hittar man de bästa aktierna? Lynch säger att du hittar dem på ditt jobb, bland dina intressen och hobbies. Din familj och dina vänner är en annan källa, liksom företagen i din hemstad. Om du har ögonen åtminstone halvöppna kan du upptäcka bra företag i din närhet långt innan de stora institutionerna gör det, menar Lynch.

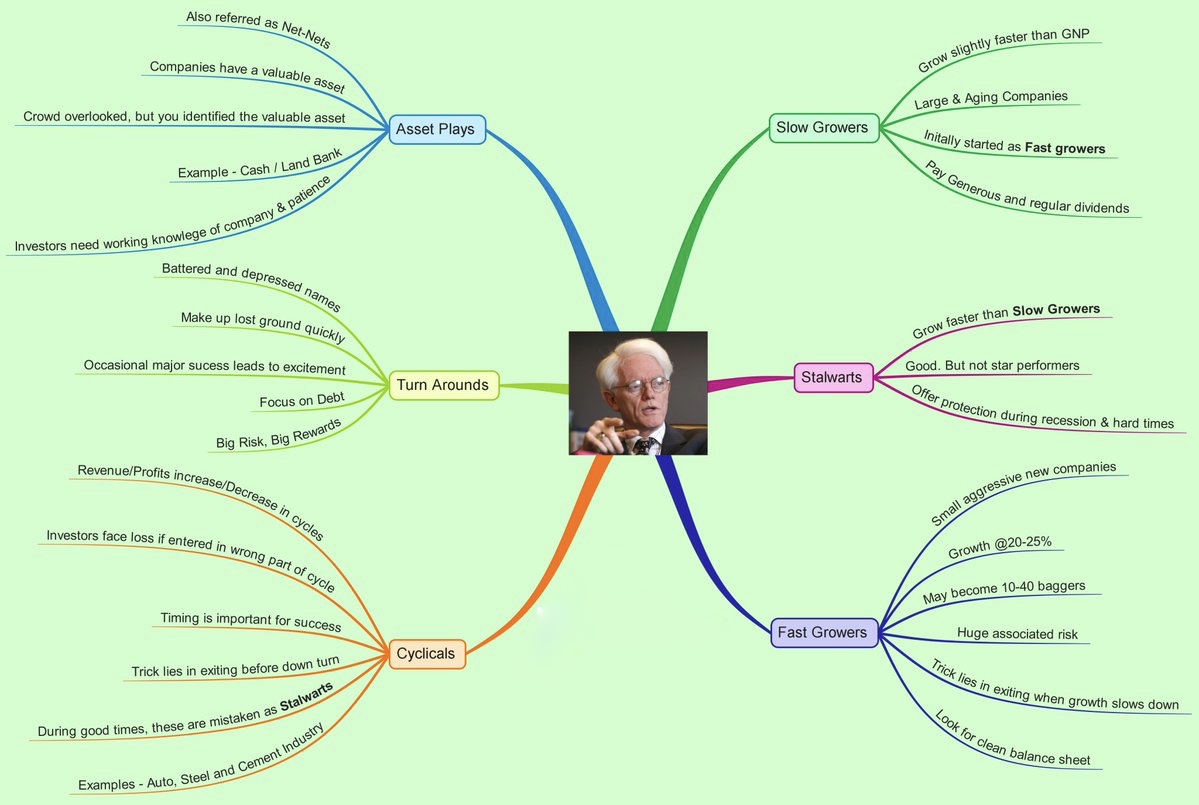

Han delar in intressanta företag i sex olika grupper och beskriver dem utförligt i One Up On Wall Street:

- Långsamt växande företag – slow growers – vars vinster växer i takt med BNP, ofta bra utdelning och direktavkastning.

- Växande företag – stalwarts – vars vinster växer stadigt med 10–12 procent per år.

- Snabbväxande företag – fast growers – små aggressiva företag vars vinster växer med 20–25 procent, kan bli s k ten-baggers (tiodubblas). Stor risk.

- Cykliska företag – cyclicals – konjunkturkänsliga företag. Timing är viktig.

- Turnarounds – företag som har gått dåligt men som står inför en sannolik vändning.

- Företag med låg värdering av substansen – asset plays.

Hittar du något som verkar intressant får du läsa på om bolaget och lära känna det. Men bara för att du gillar Amazon är det inte en tillräcklig analys för att köpa aktien. Du måste gå igenom bolaget, resultaträkning och balansräkning. Är värderingen rimlig? När han hittar ett företag som han kan tänka sig att investera i förbereder han en tvåminuters monolog för sig själv om företaget som beskriver tre saker:

- Anledningarna till att du är intresserad i företaget.

- Vad som behöver hända för att företaget ska lyckas.

- Vad som kan hindra företaget från att lyckas.

Makrofaktorer som konjunktur och ränta ska man inte bry sig så mycket om. Lynch sa att om man spenderar 14 minuter om året på att analysera konjunkturen, så har man slösat bort 12 minuter i onödan.

Peter Lynch är en enastående investerare och en legend. Var som Peter Lynch.

/Jonas Bernhardsson

Boktips:

Illustration: Venkatesh Jayaraman