I förra blogginlägget visade jag vad som krävs för att motivera tresiffriga p/e-tal. Som vi såg är det inte omöjligt. Så det är lätt att dras med i drevet och skruva upp förväntningarna på tillväxt och kursutveckling. Varning för höga p/e-tal utfärdas härmed.

Ny teknik, nya branscher, digitalisering, internet – när något nytt kommer uppstår ofta stora möjligheter för explosiv tillväxt. Men tilltron – och ibland övertron – på tillväxtaktier är inget nytt fenomen. Snabbväxande företag i nya spännande tillväxtbranscher har alltid varit glödheta.

I början av förra århundradet var den amerikanska radiobranschen nästan lika het som digitalisering och internet var i slutet av samma århundrade. Omsättningen steg från 60 miljoner dollar 1922 till 850 miljoner dollar 1929. En tillväxt på 1 400 procent under sju år, eller 46 procent per år. En tredjedel av alla amerikanska hushåll hade en radio. Under samma period hundrafaldigades aktiekursen på Radio Corporation of America (RCA).

Det ligger när till hands att jämföra med Netflix som gick från ingenting till 150 miljoner abonnenter på 10 år (190 miljoner idag). Även för Netflix hundrafaldigades aktiekursen.

Under 50- och 60-talen var nya, spännande tillväxtbranscher i fokus igen. I slutet av 50-talet var till exxempel IBM glödhett. Burton Malkiel berättar i A Random Walk Down Wall Street:

”Growth was the magic word in those days. Growth companies such as IBM and Texas Instruments sold att price-earnings multiples of more than 80. These prices could not be justified on firm-foundation principles. But investors firmly believed that later in the wonderful decade of the sixties, buyers would come forward eagerly to pay even higher prices. Lord Keynes must have smiled quietly from wherever it is that economists go when they die.”

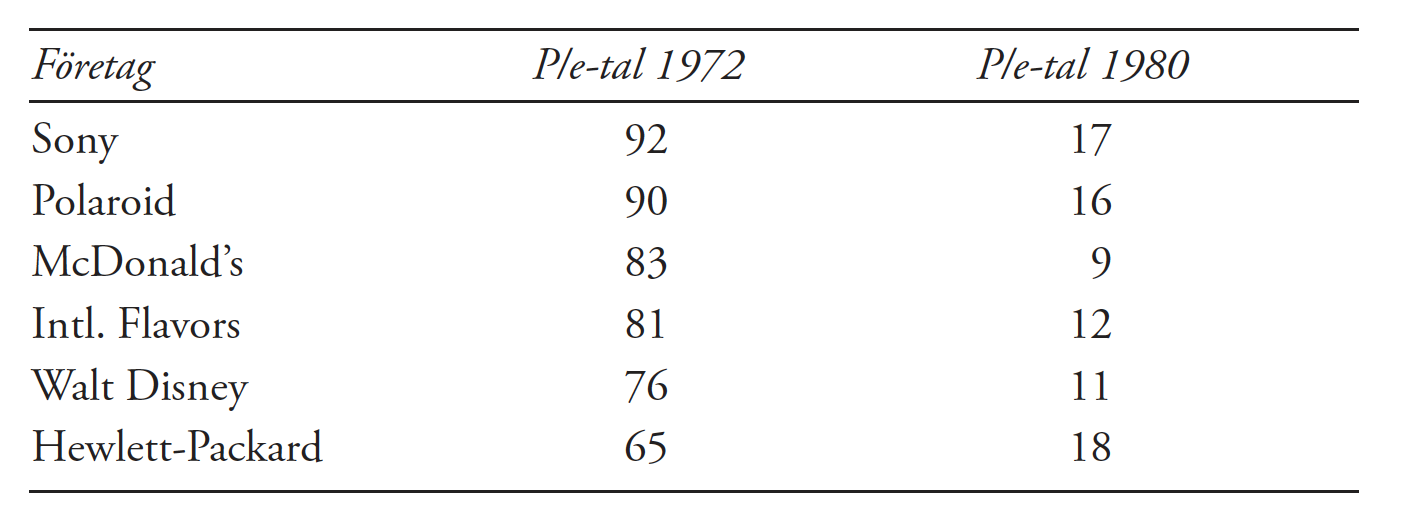

Även under 70-talet fick ett antal snabbväxande amerikanska företag skyhöga värderingar. Resonemanget gick ut på att det inte spelade någon större roll vad man betalade, eftersom på lång sikt skulle tillväxten försvara nästan vilken kortsiktig värdering som helst. Detta var aktier som man bara skulle sitta på, aldrig sälja. De skulle gå i arv tillsammans med bordssilvret. Detta var ”blue-chip” investeringen alla skulle ha. Drevet gick och p/e-talen slog klackarna i taket.

Några år senare var p/e-talen normaliserade, dels för att vinsttillväxten sänkte värderingen – vilket jag har visat i detta blogginlägg – men också för att förväntningar svalnade och aktiekurser rasade.

Övertron på tillväxtföretag är alltså inget nytt som bara ska förknippas med de senaste årens digitalisering och internet. Så det finns anledning att varna för rasrisk i aktier med höga p/e-tal. Det krävs väldigt mycket för att klara av att växa med 20–30 procent per år för att försvara extremt höga p/e-tal.

I nästa blogginlägg ska jag visa hur förändringar i förväntad tillväxt slår på värdet och aktiekursen.

/Jonas Bernhardsson

Hela serien om p/e-talet:

- Allt du behöver veta om p/e-talet

- Graham p/e

- Shiller p/e (CAPE)

- Tillväxtföretag och deras höga p/e-tal

- Peter Lynch och PEG-talet

- Tillväxt, avkastningskrav och tid styr p/e-talet

- Den magiska tabellen

- Tresiffriga p/e-tal

- Varning för höga p/e-tal

- Vad händer om tillväxten försvinner?

- Fler vinstmultiplar

- Vad är Enterprise Value?

- Nya tider – nya p/e-tal?

- Fair value, momentum och oscillation