I förra blogginlägget gick jag genom PEG-talet som visar p/e-talet justerat för vinsttillväxt. Nyckeltalet användes bland annat av Peter Lynch. Ju lägre PEG-tal, desto lägre värdering. En aktie med ett p/e-tal på 20 och en tillväxt på 20 procent per år är lägre värderat än en aktie med ett p/e-tal på 15 och en tillväxt på 10 procent. I första fallet är PEG-talet 1, i andra fallet är PEG-talet 1,5.

Men som de flesta nyckeltal är PEG-talet en förenkling av en verklighet med många stökiga variabler och har därför sina begräsningar. Till exempel, ett företag vars vinst förväntas växa med 20 procent per år de närmaste 10 åren förtjänar ett högre p/e-tal än ett företag vars vinst förväntas växa med 20 procent per år de närmaste 5 åren.

Hur ska vi kunna addera komplexitet till p/e-talet utan att tappa enkelhet? Ett sätt är att utgå från förväntad vinsttillväxt under ett antal år samt vilket avkastningskrav en rationell investerare har. Då kan man med hjälp av DCF-analys föra ett resonemang kring vad som är ett rimligt p/e-tal.

DCF står för Discounted Cash Flow och är en matematisk beräkning som visar att ett företags inneboende värde – intrinsic value eller fair value – består av alla framtida kassaflöden diskonterade med ett avkastningskrav till ett nuvärde.

Vad betyder det? Du kan tänka ungefär så här. Anta att vi sätter in 1 000 kronor på ett bankkonto med räntan 10 procent. Efter ett år har kapitalet vuxit till:

1 000 kr x 1,1 = 1 100 kr

Låter vi ursprungskapitalet plus ränta stå kvar på kontot växer kapitalet nu till:

1 100 kr x 1,1 = 1 210 kr

Efter ytterligare ett år har kapitalet ökat till:

1 210 kr x 1,1 = 1 331 kr

Detta kallas för ränta-på-ränta – compund interest – och visar hur ett kapital växer framåt i tiden med en avkastning. Över tid ger det dramatiska effekter.

Vi kan också uttrycka det så här: 1 331 kronor som erhålls om tre år är lika mycket värt som 1 000 kronor idag, om räntan är 10 procent under hela perioden.

För att räkna om framtida kassaflöden till nuvärde vänder vi alltså på resonemanget ovan. Vill vi ta reda på vad 1 210 kronor om två år är värt idag om räntan är 10 procent måste vi dividera:

1 210 kr / 1,21 = 1 000 kr

Nuvärdet av 1 210 kronor om två år är alltså 1 000 kronor om räntan 10 procent. Man säger att det diskonterade nuvärdet av 1 210 kr om två år är 1 000 kr.

Vi skippar finliret med diskonterade kassaflöden (det kanske kommer i ett framtida blogginlägg) och nöjer oss med att konstatera att framtida kassaflöden som räknas om till ett nuvärde minskar i värde. En vinst i år är mer värd än en förväntad vinst om 5 år.

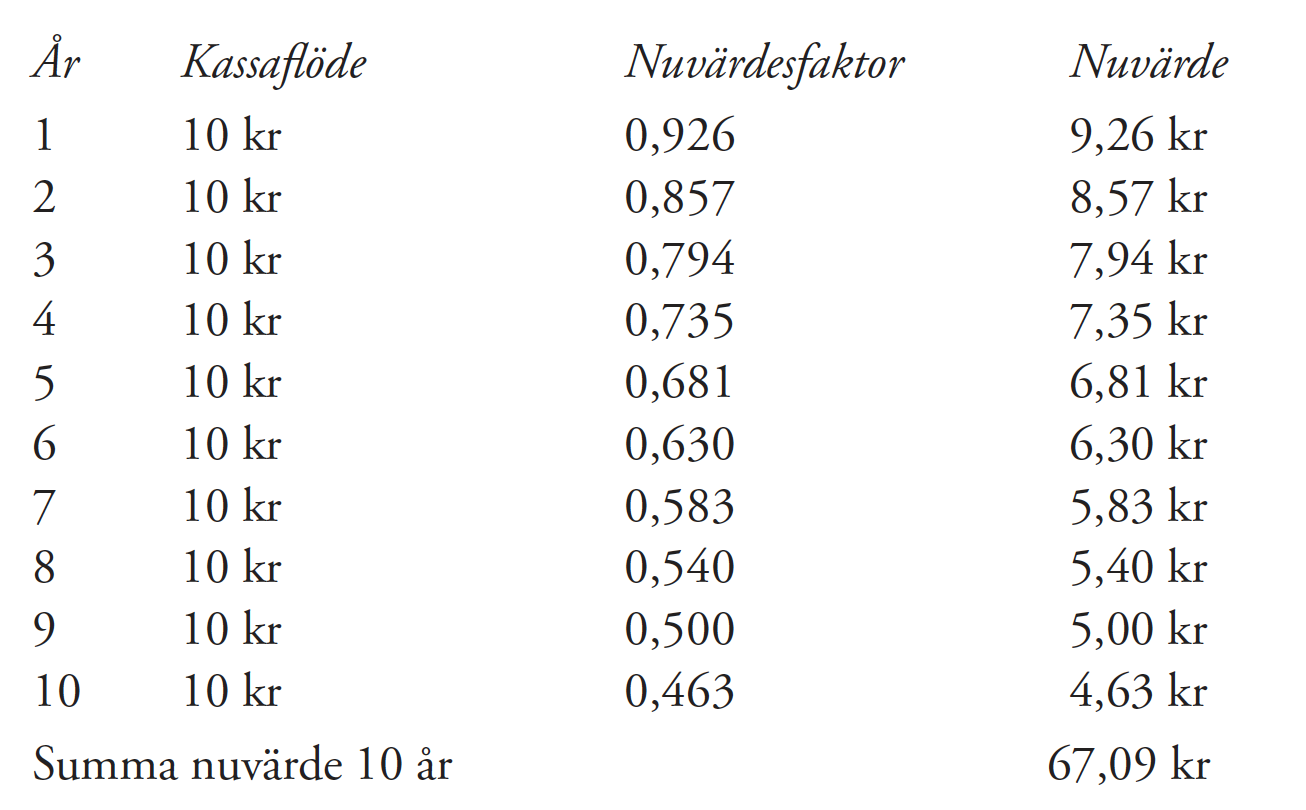

Låt mig ta ett exempel för att visa vad jag menar. Anta att vi vill beräkna nuvärdet av 10 års kassaflöden som förväntas vara 10 kronor/aktie per år. Man brukar använda uttrycket VPA – Vinst Per Aktie, eller på engelska: EPS – Earnings Per Share. Vi har ett avkastningskrav på 8 procent. Då får vi följande beräkning:

Beräkningen ovan visar att nuvärdet av 10 årsvinster är 67 kronor. Det innebär att värdet på företaget är 67 kronor per aktie. Om vi för enkelhetens skull antar att vinsten motsvarar kassaflödet ger det ett p/e-tal (beräknat på nuvarande årsvinst) på:

67 / 10 = 6,7

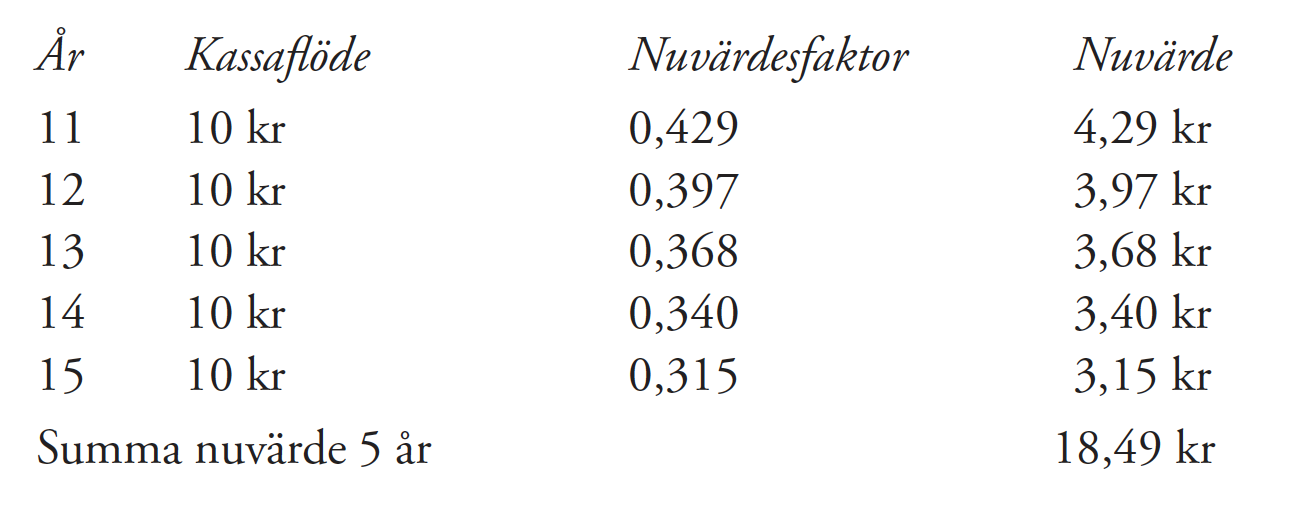

Låt oss nu lägga till ytterligare fem år i våra beräkningar (med samma avkastningskrav):

Vi adderar nuvärdet från 10 år och får då nuvärdet för 15 år:

67,09 + 18,49 = 85,58 kr

Det ger ett nytt p/e-tal på:

86 / 10 = 8,6

I blogginlägget om Graham p/e berättade jag att Benjamin Graham värderade en aktie utan tillväxt till ett p/e-tal på 8,5 och att p/e-talet sedan ökade succesivt med vinsttillväxten. Det stämmer fint med vårt resonemang ovan.

I nästa blogginlägg ska jag visa hur vi kan få en rimlig skattning av ett företags värde givet antaganden om tillväxt, längden på tillväxten och avkastningskravet – och fortfarande använda det förnämligt enkla p/e-talet.

/Jonas Bernhardsson

Hela serien om p/e-talet:

- Allt du behöver veta om p/e-talet

- Graham p/e

- Shiller p/e (CAPE)

- Tillväxtföretag och deras höga p/e-tal

- Peter Lynch och PEG-talet

- Tillväxt, avkastningskrav och tid styr p/e-talet

- Den magiska tabellen

- Tresiffriga p/e-tal

- Varning för höga p/e-tal

- Vad händer om tillväxten försvinner?

- Fler vinstmultiplar

- Vad är Enterprise Value?

- Nya tider – nya p/e-tal?

- Fair value, momentum och oscillation