Dagens rekordhöjning av styrräntan blev ytterligare en kalldusch för de som fortfarande drömmer om svunna tider med nollränta. Även långräntorna har stigit. Räntan på den tioåriga statsobligationen ligger nu på 2 procent. Det kan kanske tyckas blygsamt, men tioåringen har stigit med 800 procent i år. Låt oss prata om Herengracht index.

Stigande räntor utmanar värderingen av tillgångar. Men även etablerade sanningar utmanas. Att huspriser alltid går upp på lång sikt, är en sådan etablerad sanning. Det är mantrat vi har lärt oss att rabbla, och det har varit en naturlag för den generation som växt upp de senaste 20 åren. Men stämmer det?

De som minns början av 1990-talet i Sverige vet att huspriser inte alltid går upp. Ibland kraschar de. De som kommer ihåg finanskrisen 2008 har liknande minnen, trots att den krisen inte var så utdragen. Men det finansiella minnet hos homo economicus och investerarkollektivet är kort, så nya krascher ligger alltid i korten.

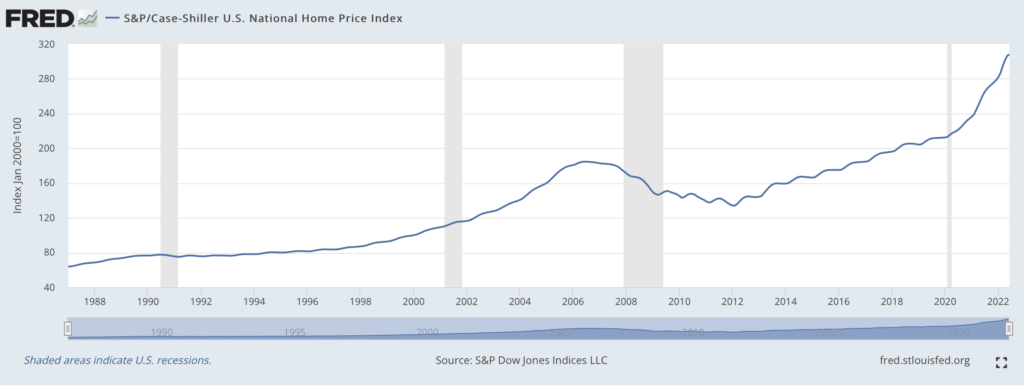

Låt oss zooma ut lite längre. För vad innebär begreppet ”på lång sikt” egentligen? Pratar vi om 3–5 år eller 10–20 år? Nobelpristagare Robert Shiller och Karl Case utvecklade under 1990-talet ett index för att mäta prisutvecklingen på amerikanska enfamiljshus över lång tid.

Det ursprungliga Case-Shiller index spårade huspriser så långt tillbaka i tiden som till 1890. Olika varianter förekommer, till exempel index för de 10 största städerna och de 20 största städerna. Idag används oftast Standard & Poor’s Case-Shiller Home Price Indices som har index 100 i januari 2000.

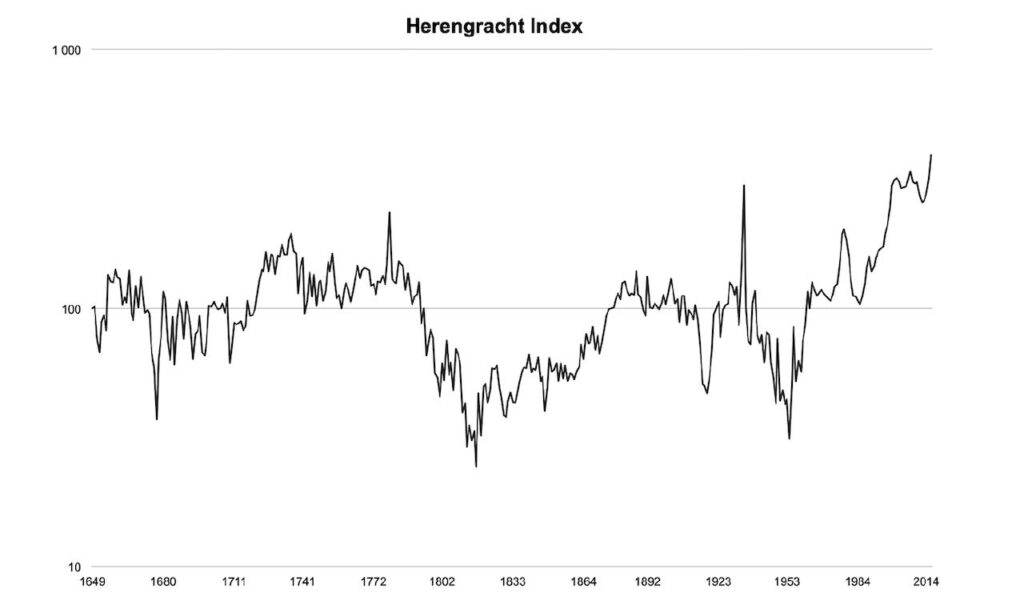

Idéen att spåra huspriser under lång tid kommer från professor Piet Eichholtz och från husen längs en av de mest statusfyllda kanalerna i centrala Amsterdam. I Investeraren berättar jag om Herengracht index som tar ett unikt grepp om huspriser på riktigt lång sikt – 400 år.

År 1637 byggde sockerhandlaren Cornelis Sasbout ett hus åt sig på Amsterdams högstatusadress Herengracht nr 150. Sasbouts hus vid kanalen finns kvar än idag och har bytt ägare många gånger sedan 1637. I Amsterdams stadsarkiv finns alla köpebrev bevarade. Till exempel, år 1755 betalade Abraham Mylius 5 100 gulden för fastigheten. Hundra år senare betalade Johan Hendrik Louis Dreckmeijer samma pris.

Professor Piet Eichholtz vid Maastrichts universitet sammanställde samtliga köpebrev på Herengracht från 1628, rensade priserna från inflation och skapade Herengracht index. Poängen med att välja husen längs Herengracht är att dessa hus alltid har varit prime location, en högstatusadress, från tidigt 1600-tal till idag. Husen här har alltid lockat de allra mest välbeställda köparna och husen är de samma idag som de var för 400 år sedan.

Här är några händelser under dessa århundraden. Mellan 1628 och 1633 gick ekonomin på högvarv och husen längs Herengracht fördubblades i värde, index steg från 100 år 1628 till 212 år 1637. Samma år kraschade tulpanbubblan och Herengracht Index rasade till 1628 års nivå. Sedan följde starka år och 1664 nådde index 314. Under kriget med Frankrike 1672 och Spanien rasade index med 60 procent. Under återhämtningen toppade index år 1736 på 346. Under 1794 invaderade Napoleon Holland och index rasade 74 procent fram till 1814 och bottnade slutligen på 68, den lägsta nivån på 380 år. Och så vidare.

Vad kan vi lära oss av Herengracht index? Det finns flera lärdomar och insikter att hämta från köpebreven i Amsterdams stadsarkiv, men framför allt är det följande: huspriser går inte alltid upp. Inte ens på lång sikt.

Vad har allt detta för bäring på 2022 och framtiden? Som vanligt är det svårt att ta ut tangentens riktning. Finansiella marknader är som bekant inte linjära och förutsägbara, utan stökiga och oberäkneliga. Men stigande räntor hänger ihop med pressade tillgångspriser som en allergisk reaktion. Och reversion to mean är det närmsta en naturlag man kan komma på finansiella marknader. Så vad säger Tarot-korten?

Priser kan krascha och priser kan få pyspunka. Men priser kan också rasa mer osynligt. Jag pratar om inflation, något som vi inte haft på årtionden men som nu är tillbaka. Herengracht index och Case-Shiller index är i reala priser, alltså rensade för inflation. Till exempel: med en inflation på 7–8 procent och en nominell prisnedgång med 4–5 procent per år så kan reala tillgångspriser vara halverade redan efter fem år.

Det är inte mitt huvudscenario (men absolut inte omöjligt) huvudsakligen för att inflationen sannolikt kommer att sakta in. Men man bör ha respekt för kraften och hastigheten i den rörelse som uppstår när finansiella marknader ska rätta till obalanser.

Håll huvudet kallt och var rädd om dig!

/Jonas Bernhardsson

Läs också:

- Att göra research

- Ränta – hur fungerar det?

- Bubblans anatomi och räntan

- När avkastningen uteblir

- Vad är inflation?

- Vad är oscillation?

- A Long Run House Price Index: The Herengracht Index, 1628-1973

- Irrational Exuberance av Robert Shiller

Fotografi: Herengracht, Amsterdam. Källa: Ambassade Hotel.

Fotografi: Herengracht 150. Källa: eget fotoalbum.