Kan man lära sig att bli en bättre trader? Kan alla lära sig det? En klassisk diskussion om gener och miljö – nature vs. nurture. 1983 bestämde sig två legendariska traders, Richard Dennis och William Eckhardt, för att ta reda på det. Eckhardt ansåg att det var medfött, en nedärvd talang. En bra trader är något man är, det är inget man kan bli. Dennis trodde man kunde lära sig det. Så de slog vad och inledde ett experiment, The Turtle Traders.

Efter en annons i Wall Street Journal hörde över 1 000 intresserade av sig. Dennis och Eckhardt intervjuade 80 och valde sedan ut 13 personer i en första grupp som de döpte till Sköldpaddorna – The Turtles. Bakgrunden till namnet var en resa i Asien där Dennis hade sett hur man födde upp sköldpaddor i stor skala. När han kom hem sa han: ”Vi ska odla traders som man odlar sköldpaddor i Singapore.” Under två intensiva veckor fick de lyckligt utvalda sköldpaddorna lära sig Dennis och Eckhardts mytomspunna tradingsystem. Efter avslutad utbildning började gruppen handla på egen hand. Följde man inte reglerna åkte man ut.

Många år senare (efter att sekretessavtalet löpt ut) avslöjade en av sköldpaddorna systemet. Det har även skrivits böcker om det, bland annat The Complete TurtleTrader av Michael Covel och Way of the Turtle av Curtis Faith. Jag berättade om experimentet med sköldpaddorna i Investera som mästarna. De senaste veckorna har jag grävt i materialet igen med intresse och ett kritiskt öga. Här är en sammanfattning.

Sköldpaddorna handlade enbart på pris. De var alltså inte investerare, utan traders. Fundamental analys var förbjudet. Dennis berättade att han hade handlat sojabönor i fem år utan att ha sett en väderleksrapport eller en sojaböna. Som sköldpadda skulle du inte läsa årsredovisningar eller göra estimat för EBITDA-marginal och tillväxt. Du behövde inte förstå affärsmodeller eller värdedrivare. Inte heller behövde du kunna diskontera kassaflöden. Var affärsmodellen skalbar? Företagsledningen skicklig och aktieägarvänlig? Hade företaget uthålliga vallgravar? Du skulle strunta i allt det. Du fick bara titta på pris.

Sköldpaddorna var trendföljare. De köpte mekaniskt på styrka och sålde på svaghet. Trendade inte marknaden gjorde de ingenting. Ibland kunde det gå veckor. Det fanns två system för entry, båda byggde på utbrott – breakout. System 1 (S1) innebar att du tog en lång position om kursen noterades över högsta kursen de senaste 20 dagarna. Och omvänt så skulle du korta (blanka) om kursen noterades under lägsta kursen de senaste 20 dagarna. System 2 (S2) var samma fast med intervallet 55 dagar.

Sköldpaddorna hade en algoritm för att beräkna hur stor position de fick ta. Grundalgoritmen var 2 procent av kapitalet justerat för volatiliteten som de kallade för ATR – Average True Range eller bara N. I sin enklaste form var N skillnaden mellan högsta och lägsta noteringen. Till exempel, om kursen pendlade mellan 48 och 52 intradag sa sköldpaddorna att N var 4.

Sköldpaddorna fick lära sig att exit var viktigare än entry. Den enklaste regeln innebar att gå ur positionen vid 2N. Med andra ord, ju större volatilitet desto generösare stop-loss. Trendade marknaden fortsatte de att flytta sin stop-loss. De använde endast manuella stop-loss.

Sammanfattning av reglerna:

- Entry (S1): köp/sälj när priset passerar högsta/lägsta kurs senaste 20 dagarna

- Entry (S2): köp/sälj när priset passerar högsta/lägsta kurs senaste 55 dagarna

- Size: 2 procent av ditt kapital justerat för volatilitet (kallades för Unit)

- Exit (1): manuell stop-loss 2N från entry

- Exit (2): manuell glidande (trailing) stop-loss vid lägsta/högsta kurs senaste 10 dagarna

Här är ett förenklat exempel. Du följer en aktie som handlas på kursen 120 kr. Kursen pendlar mellan 117 och 120 kr intradag. N är alltså 120 – 117 = 3. Ditt kapital är 3 Mkr. Kursen 120 kr utlöser en köpsignal enligt S1. Du tar en lång position (köper) på 2 procent av 3 Mkr = 60 000 kronor. Stop-loss sätts till 2 x 3 under din entry: 120 – 6 = 114 kr. Så länge marknaden fortsätter trenda upp sitter du kvar och flyttar upp din manuella stop-loss.

De ursprungliga reglerna var lite mer komplexa med olika undantag och filter, till exempel när man skulle avstå från entry, samt regler för hur man skulle ackumulera positioner i trend eller justera för volatilitet. Det förekommer även en del motstridiga uppgifter. Men grundprinciperna var enkla. Sköldpaddorna skulle handla med trenden. De skulle inte försöka förutse, utan bara reagera på signaler. Exit var viktigare än entry. Egentligen kunde du ha vilken entry som helst, bara marknaden trendade (och du hade en klar exit). Man kan sammanfatta systemet med alla traders välkända mantra: ride your winners and cut your losers. Sköldpaddornas edge var att reglerna i systemet var tydliga och kvantifierade.

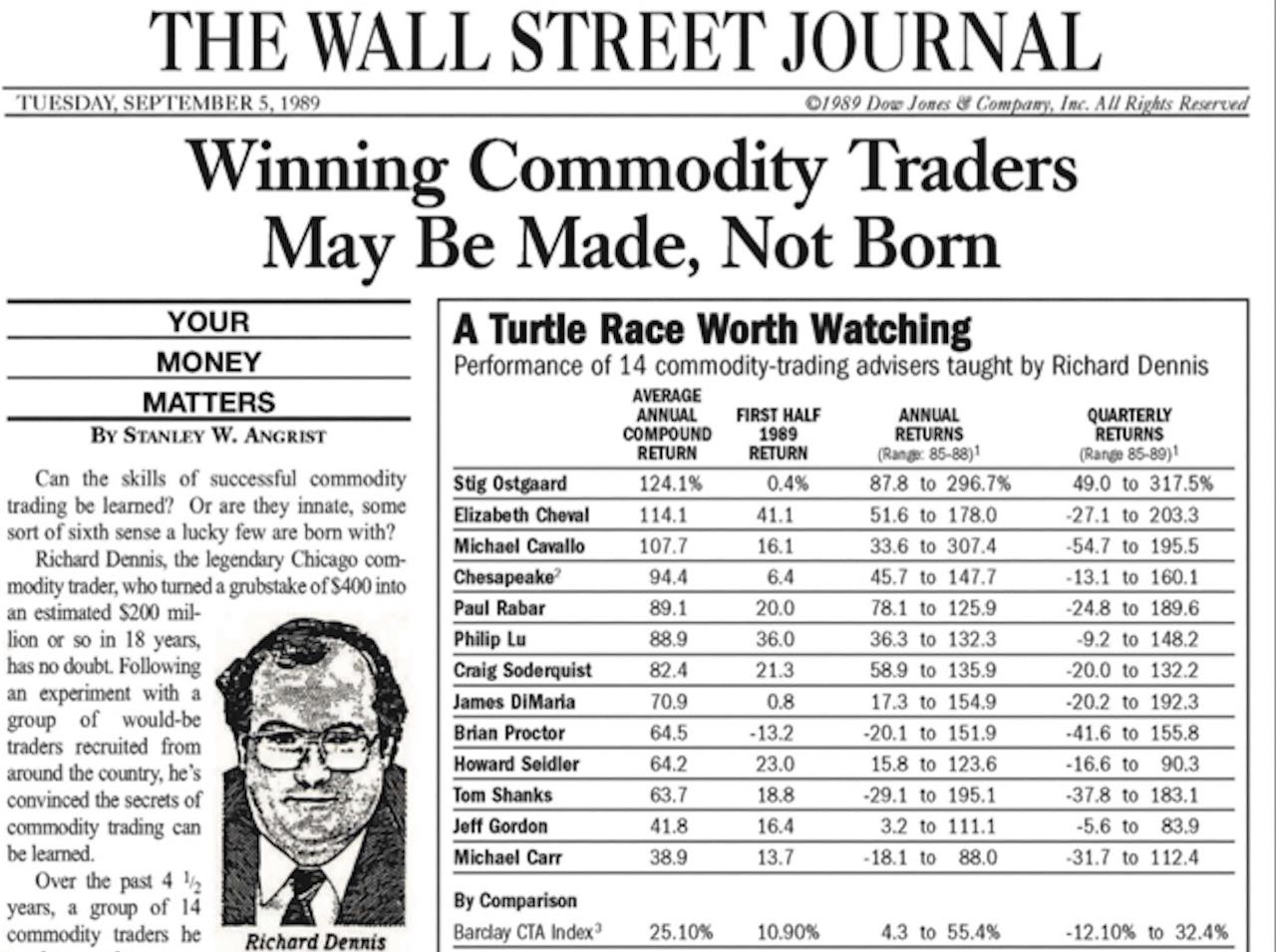

Vem vann vadet? Richard Dennis vann. Sköldpaddorna blev väldigt framgångsrika traders, gruppens CAGR (genomsnittlig avkastning per år) var 80 procent under fyra år. Det gick uppenbarligen att lära ut framgångsrik trading till noviser med vitt skilda bakgrunder. Dennis kommenterade det så här: ”Trading gick att lära ut i mycket större omfattning än vad jag hade kunnat föreställa mig. På ett märkligt sätt var det en insikt som gjorde mig mer ödmjuk.”

Men om nu reglerna är publicerade och tillgängliga för den som bemödar sig att leta, varför gör inte fler det? Dels är trading ett nollsummespel på ett annat sätt än ett långsiktigt aktiesparande. Marknaden ändrar dessutom beteende, ju fler som använder ett system desto sämre fungerar det. Men både Dennis och Eckhardt menade att det förmodligen ändå mest handlade om förmågan att mekaniskt följa sitt system.

Eller som Dennis själv beskrev det när han intervjuades av Jack Schwager i Market Wizards: ”Jag brukar säga att du kan publicera tradingregler i en tidning, men ingen kommer att följa dem ändå. Nyckeln är uthållighet och disciplin.”

Så frågan du behöver ställa till dig själv är: Har du disciplin nog för att handla som en Sköldpadda?

/Jonas Bernhardsson

Boktips: