I förra blogginlägget gick jag genom Shiller p/e (CAPE) som enligt upphovsmännen Robert Shiller och John Campbell är en ledande indikator för om börsen är billig eller dyr. I detta inlägg vill jag resonera kring tillväxtföretag och deras höga p/e-tal.

T. Rowe Price (1898-1983) är tillväxtstrategins fader. Han räknas idag som en av de riktigt stora investerarna. Även Philip Fisher (som tillsammans med Benjamin Graham har influerat Warren Buffett) liksom Peter Lynch är kända tillväxtinvesterare.

Tillväxtföretag brukar tillhöra säkra favoriter bland investerare. Med tillväxt avser man oftast vinsttillväxt driven av försäljningstillväxt. Peter Lynch brukade varna för att blanda ihop det med vinsttillväxt som beror på kostnadsbesparingar eller vinsttillväxt i cykliska företag. Det är alltså bolag där vinsttillväxten drivs av växande omsättning med bibehållna marginaler som tillväxtinvesterarna letar efter.

Varför är tillväxtföretag så intressanta? Ett moget företag som har nått en uthållig vinstnivå har svårt att motivera en ökning av sin värdering. Men ett företag som förväntas uthålligt öka sin vinst med till exempel 10 till 20 procent per år under en lång tid kommer få en mycket snabb värdetillväxt och kursutveckling.

Till exempel, ett företag vars vinst växer med 15 procent om året fördubblar vinsten vart femte år. Växer vinsten med 25 procent fördubblas vinsten vart tredje år. Med oförändrad aktiekurs halveras alltså p/e-talet vart tredje år. Är tillväxten uthållig kommer det att få stora genomslag i företagets värdering. Förstår man detta enkla resonemang är det lätt att acceptera att tillväxtföretag får höga p/e-tal.

| Om vinsten växer med… | fördubblas vinsten efter… |

| 4 % | 18 år |

| 6 % | 12 år |

| 8 % | 9 år |

| 10 % | 7 år |

| 15 % | 5 år |

| 20 % | 4 år |

| 25 % | 3 år |

Med en vinsttillväxt på 25 procent och en stillastående aktiekurs kommer alltså p/e-talet att halveras på 3 år. Den senare typen av hög och framförallt uthållig tillväxt på 20–25 procent är visserligen mycket ovanlig. Men visst förekommer den. Hennes & Mauritz ökade vinsten 21 gånger under 22 år mellan 1984 och 2002. Den genomsnittliga tillväxttakten var 20 procent. För bolag med digitala produkter och tjänster har vi de senaste 10-15 åren sett tillväxttal som får old school-investerare att blekna.

P/e-tal på över 20-30 kan ofta verka avskräckande för många investerare som är ovana vid explosivt snabbväxande företag. Men ofta underskattar man hur snabbt p/e-talet faller om företaget infriar sina mål och vinsten växer.

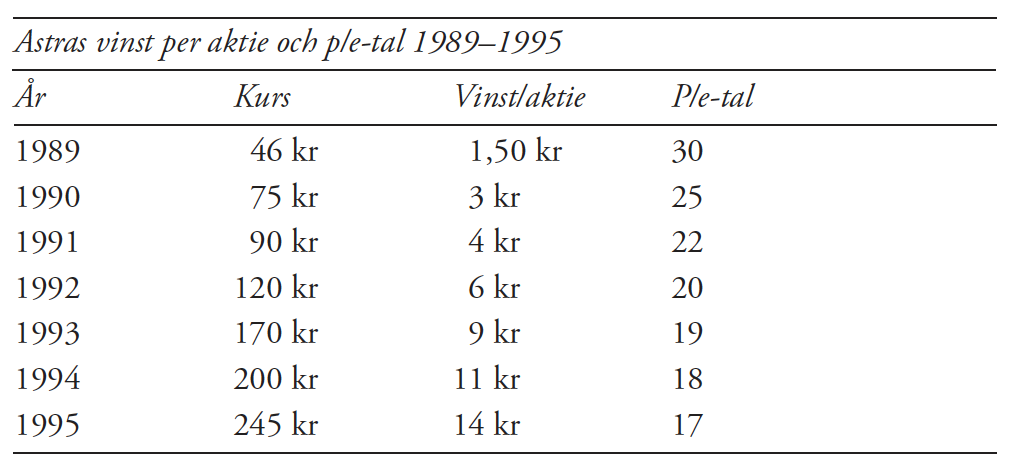

En analys av Astras aktiekurs, vinst per aktie (VPA) och p/e-tal mellan 1989 och 1995 visar på ett utmärkt sätt hur p/e-talet kryper ner när vinsten växer. Så även ett väldigt högt p/e-tal rasar snabbt allt eftersom förväntningarna om framtida vinsttillväxt infrias. Det höga p/e-talet på 30 faller till ett p/e-tal på 17 under sju år, vilket helt plötsligt börjar bli en låg värdering, förutsatt att den fina vinsttillväxten håller i sig.

En investering i Astra 1973 ökade 317 gånger i värde fram till 1995. Den som investerade 10 000 kronor i Astra-aktier 1973 gjorde en nettovinst på 3 168 600 kronor om aktierna avyttrades 1995. Dessutom tillkommer ackumulerade utdelningar. Den som satsade 10 000 kronor på börsindex under samma period fick 190 000 kronor. Tillväxtföretag förtjänar alltså höga p/e-tal.

Investeraren Scott Sterling Johnston intervjuas i Investment Gurus av Peter Tanous och ger sin syn på tillväxtföretag.

”How the hell do you calculate the right price-earnings ratio on a company that is growing 50 or 60 percent a year? As long as the stock is acting well and the earnings are coming through, it’s okay. I don’t worry about the P/E. Great companies deserve great earnings multiples.”

Burton Malkiel redogör i A Random Walk Down Wall Street för en studie av snabbväxande företag och deras p/e-tal. Som underlag för att mäta tillväxt frågade forskarna 18 olika investmentbanker om bolagens förväntande tillväxttakt de närmaste fem åren. Därefter räknade de ut p/e-tal och jämförde.

Resultatet bekräftar återigen den enkla sanningen att företag med hög och uthållig tillväxt förtjänar höga p/e-tal av en rationell marknad.

T. Rowe Prices investeringsfilosofi var enkel: han valde de bästa tillväxtföretagen i de lönsammaste och mest snabbväxande branscherna och behöll dem tills de inte längre växte.

I nästa blogginlägg ska jag visa hur legendariske fondförvaltaren Peter Lynch värderade tillväxtaktier med PEG-talet

/Jonas Bernhardsson

Hela serien om p/e-talet:

- Allt du behöver veta om p/e-talet

- Graham p/e

- Shiller p/e (CAPE)

- Tillväxtföretag och deras höga p/e-tal

- Peter Lynch och PEG-talet

- Tillväxt, avkastningskrav och tid styr p/e-talet

- Den magiska tabellen

- Tresiffriga p/e-tal

- Varning för höga p/e-tal

- Vad händer om tillväxten försvinner?

- Fler vinstmultiplar

- Vad är Enterprise Value?

- Nya tider – nya p/e-tal?

- Fair value, momentum och oscillation