Börsnedgång, pyspunka på tech och ras i krypto har skakat liv i den ständiga diskussionen om diversifiering. Ska man sprida sina investeringar i olika tillgångar för att minska risken, eller ska man lägga alla äggen i en korg och bevaka korgen noga? Jag vill här reda ut de båda synsätten.

Studier av risk går att spåra tillbaka till 1500-talet, men för oss investerare kom genombrottet 1952 när 25-årige doktoranden Harry Markowitz vid Chicagouniversitetet tog upp sambandet mellan risk och avkastning i en uppmärksammad artikel. Markowitz fick Nobelpriset 1990 tillsammans med William Sharpe och Merton Miller som hade vidareutvecklat Markowitz tankar i den så kallade CAPM-modellen – Capital Asset Pricing Model.

Budskapet från Markowitz var föredömligt enkelt: en investerare kan inte förvänta sig få en högre avkastning än marknaden som helhet om hon inte samtidigt är beredd att ta en större risk. Med andra ord, risken styr avkastningen. Kenfield Morley uttrycker det så här i Some Things I Believe:

”In investing money, the interest you want should depend on whether you want to eat well or sleep well.”

Markowitz och Sharpe pekade på två slags risker: dels risker direkt kopplade till företaget – affärsidé, produkter, forskning och utveckling, patent, konkurrenssituation på marknaden disruptiva förändringar m m – men även risker som har att göra med samhällsekonomin i stort, som konjunkturutveckling och marknadsränta. Företagsrisken brukar kallas för osystematisk eller unik risk. Risk förknippad med marknaden i stort kallas för systematisk risk eller marknadsrisk.

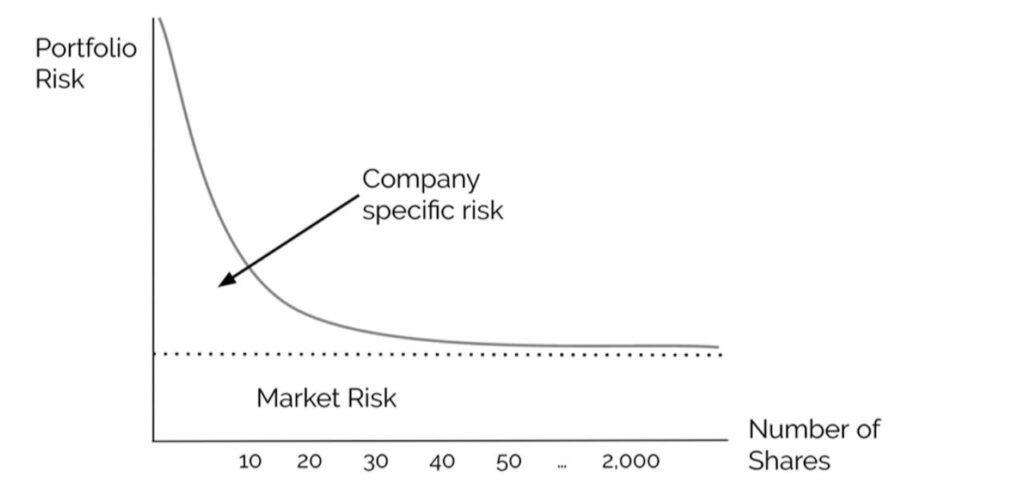

Markowitz och Sharpe hävdade att två tredjedelar av den totala risken är kopplad till den unika risken. Så fort man ökar antalet aktier i portföljen avtar därför risken. Detta kallas för att man diversifierar för att minska risken. Sambandet är exponentiellt: vid 12–15 aktier i portföljen når man den relativt sett största riskreduceringen, därefter avtar risken marginellt i förhållande till antalet.

En akties marknadsrisk mäts med betavärdet och definieras som kurskänslighet i förhållande till hela marknaden. Betavärdet för hela marknaden är 1. En aktie med ett betavärde på 1 har alltså en genomsnittlig marknadsrisk. I matematiska termer definieras betavärdet för en aktie som kovariansen mellan en akties och marknadens avkastning delat med variansen på marknadens avkastning.

ßi = dim / dm

där

dim = kovariansen mellan en akties avkastning och marknadens avkastning

dm = variansen på marknadens avkastning

Till exempel, en aktie med betavärde 1,5 rör sig 50 procent mer än marknaden, både upp och ner. Den anses därför mer riskabel, men kan samtidigt ge bättre avkastning. Betavärden på under 1 innebär mindre risk än marknaden.

För en nybörjare kan de här resonemangen kanske upplevas som snåriga och matematiska. Men slutsatsen från Markowitz och Sharpe är föredömligt enkel: diversifiera aktieportföljen och minska risken. That’s it. Det är det i särklass enklaste sättet att minska risken i sina investeringar.

Köper man bara en aktie har man störst riskexponering. Vid en portfölj på 12–15 aktier har risken reducerats avsevärt. Man kan även sprida innehav mellan olika branscher, olika marknader och olika tillgångsslag. En bred indexfond som man regelbundet investerar i är en av de mest diversifierade aktieportföljer man kan äga.

Vad är argumentet för att inte diversifiera? Det enkla svaret är att man som investerare är beredd att ta en större risk för att öka sin avkastning. Man offrar helt enkelt lite lugn och ro och god nattsömn för att kunna äta bättre.

En annan anledning är att man som investerare har drabbats av hybris. En längre bull market i kombination med en dos tur och skicklighet har gjort att man tycker att man är en big swinging dick och att diversifiering är för fegisar.

Ytterligare en anledning kan vara att man inte delar Markowitz och Sharpes syn på risk fullt ut. Warren Buffett tycker till exempel att beta som mått på risk är nonsens.

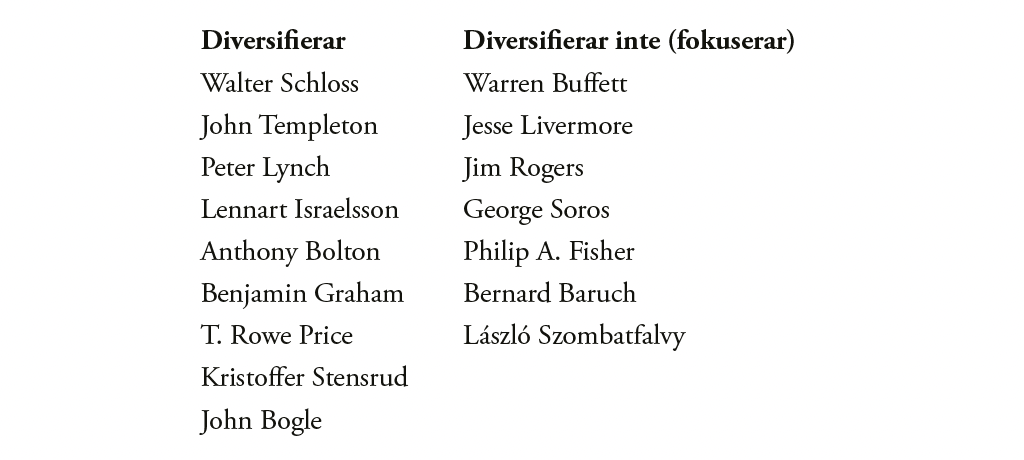

I boken Investera som mästarna går jag genom vad de bästa investerarna har gemensamt och vad som skiljer dem åt. En tydlig skiljelinje går mellan de som diversifierar och de som fokuserar.

Mest skeptisk till diversifiering är Buffett. ”Jag diversifierar inte”, säger Buffett. ”Diversifiering är ett skydd mot okunskap. Det är ointressant för dem som vet vad de gör.” Buffett fokuserar hellre på en handfull investeringar men följer dem istället mycket noggrant. ”Använd ett gevär, inte en hagelbössa”, säger han. Philip A. Fisher tyckte likadant och hade aldrig mer än 10 aktier i portföljen. Även Baruch undvek många olika investeringar och fokuserade hellre. ”Det går inte att veta allt om allt”, sa han.

Peter Lynch diversifierade däremot rejält. Som mest hade Magellan-fonden korta perioder flera tusen aktier. John Templeton diversifierade också. ”Den enda investerare som inte behöver diversifiera är den som har 100 procent rätt hela tiden”, sa Templeton. Även Walter Schloss diversifierade. ”Jag kallar honom Noah”, sa Buffett om Schloss. ”Han har två av allting.”

Din personlighet och mognad som investerare samt din benägenhet för att ta risk styr förmodligen din inställning till diversifiering i stor utsträckning. Det som passar en investerare behöver inte nödvändigtvis passa en annan investerare.

Samtidigt bör man lägga till att diversifiering aldrig kommer att ruinera en investerare. Så det är ett enkelt och bra nybörjartips.

/Jonas Bernhardsson

Läs också:

- Vilken slags investerare är du?

- Är du rationell, lille vän?

- Vad har du för sharpekvot?

- Investera som mästarna

- Markowitz, Portfolio Selection. The Journal of Finance