Kanske skrivs nu till slut det sista kapitlet i berättelsen om nollränta. Och som vanligt då det handlar om börs och finansmarknad är det dramatik och svarta krigsrubriker som gäller när finansiella obalanser ska rättas till.

Berättelsen om nollränta börjar efter att it-bubblan sprack år 2000 samt efter terrorattacken den 11 september 2001 i USA. De stimulansåtgärder som amerikanska centralbanken genomförde då för att hålla ekonomin under armarna blev inledningen till första kapitlet. Från väldigt höga räntetoppar i början av 1980-talet (efter 1970-talets inflation) till en normalisering under 1990-talet, inleddes nu en 20 år lång era med stadigt sjunkande räntor. Vi började vänja oss vid att pengar fanns i överflöd och att kostnaden för kapital var låg, och att centralbankerna alltid räddade oss om något hände.

De penningpolitiska excesserna accelererade med QE efter finanskrisen 2007–2008, en kris som kulminerade med att Lehman Brothers kollapsade den 15 september 2008. Svenska Riksbanken började chocksänka styrräntan från 4,75 procent hela vägen ner till noll under de kommande åren, för att slutligen i februari 2015 prova på något helt nytt: minusränta. Detta var ett nytt grepp. Vi har haft ränta i 5 000 år, men aldrig tidigare har den varit negativ.

Man kan ju undra varför ingen hade kommit på detta tidigare? Med nollränta stiger alla tillgångar i värde, aktier och bostäder, konst och antikviteter. I en dopad ekonomi blir alla rika, alla blir vinnare. I alla fall alla som äger något. Men kan man verkligen göra så här utan konsekvenser? Bara framsida, ingen baksida? Vad säger skolboken? Standardsvaret är enkelt: mer pengar och billiga pengar ger inflation.

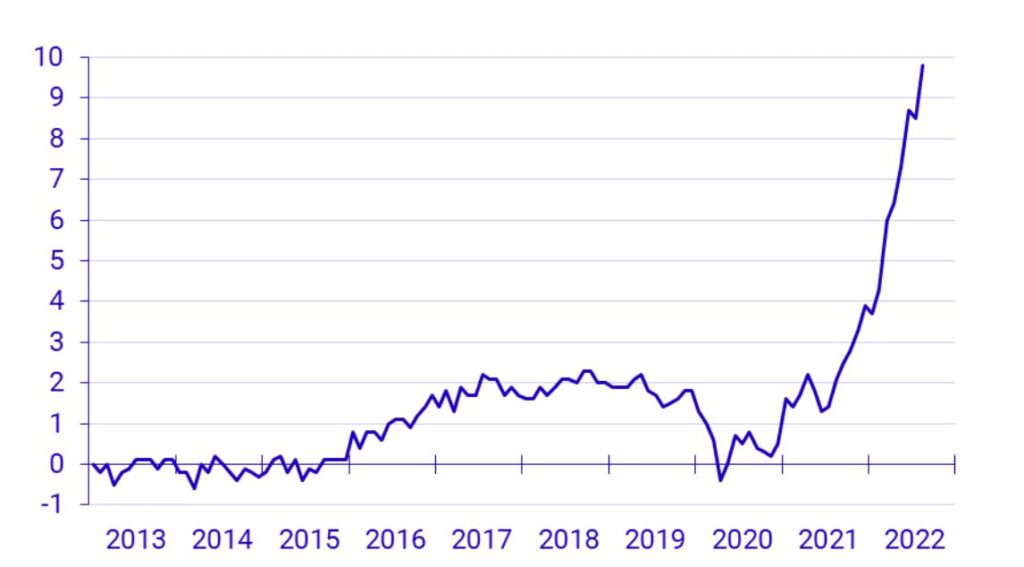

Men trots ett rikt överflöd av billiga pengar steg inte priserna på konsumentprodukter. I alla fall inte för de produkter och tjänster som ingår i Konsumentprisindex (KPI). Fenomenet förbryllade. Förklaringar som diskuterades sträckte sig från globalisering med ökad handel med lågprisländer och ledig kapacitet till internet med ökad transparens för prisjämförelser. ”Internet makes camparison shopping a picnic”, som Nordström och Ridderstråle skrev i Funky Business. Räntorna dalade, inflationen var låg och tillgångar steg stadigt i pris. Ett ekonomiskt paradis.

Fast forward till 2022. Flera kraftiga stimulanspaket inklusive QE4 under covid-pandemin har pressat upp tillgångsvärden ännu högre. Miljörörelsen i väst lägger ner fungerande kärnkraft som ett led i arbetet mot fossilfri och förnybar energi. Europa gör sig beroende av sol, vind och Ryssland för sin energiförsörjning. Putin startar ett anfallskrig mot Ukraina. Putin stänger av gasleveranser till Europa. Priser på energi rusar ursinnigt. El, olja, gas, allt blir dyrare. Kostnadschocken letar sig in i systemet genom ökade transport- och produktionskostnader. Och plötslig sticker inflationen överallt like a bat out of hell.

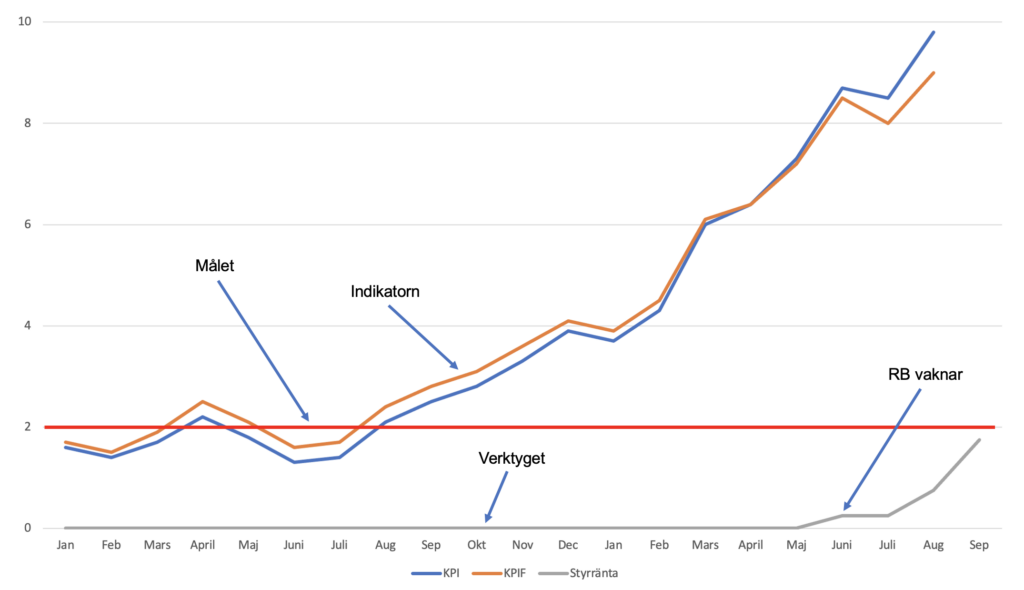

Centralbankerna vaknar nu yrvaket till liv och får plötsligt väldigt, väldigt bråttom. Svenska Riksbanken börjar höja styrräntan från noll till 0,25 i maj 2022. Då är KPI/KPIF redan över 7 procent. I september när inflationen nuddar 10 procent kommer monsterhöjningen med 1 procentenhet. Styrräntan är nu 1,75 procent men fortfarande långt efter kurvan. Och långt efter andra centralbanker. Amerikanska US Fed Rate ligger på 3,25 procent.

Som jämförelse, i september 2008 när Lehman Brothers kollapsade var svenska styrräntan 4,75 procent. Då hade Riksbanken alltså 19 kulor i magasinet för att bekämpa den kommande lågkonjunkturen, nu endast sju.

Krig leder ofta till inflation. Men att bara skylla på massmördaren Vladimir Putin ger inte hela bilden. Vi har haft alltför låg ränta under alltför lång tid. Och strukturella finansiella obalanser behöver rättas till förr eller senare. Norman Mailer skriver i noir-thrillern Tough Guys Don’t Dance att två saker krävs för att en olycka ska inträffa. Någon behöver spänna hanen och någon måste trycka av. Centralbanker hade spänt hanen under många år. Putin tryckte av.

Om vi zoomar ut och betraktar drygt 400 år med börs – från 1602 då där Verenigde Oostindische Compagnie (VOC) börsintroducerades för allmänheter på Amsterdambörsen, världens äldsta aktiebörs – så inser vi snabbt att börsen är en berättelse som inte bara handlar om avkastning från direktägande i värdeskapande verksamheter, utan också om stor dramatik. Så varför skulle sagan om nollränta vara annorlunda?

To be continued.

/Jonas Bernhardsson

Läs också:

- Ränta – hur fungerar det?

- Bubblans anatomi och räntan

- När avkastningen uteblir

- Vad är inflation?

- Vad är penningpolitik

- Makro är tillbaka!

- Vad är stagflation?

- Krig leder ofta till inflation

Illustration: Bladerunner 2049.