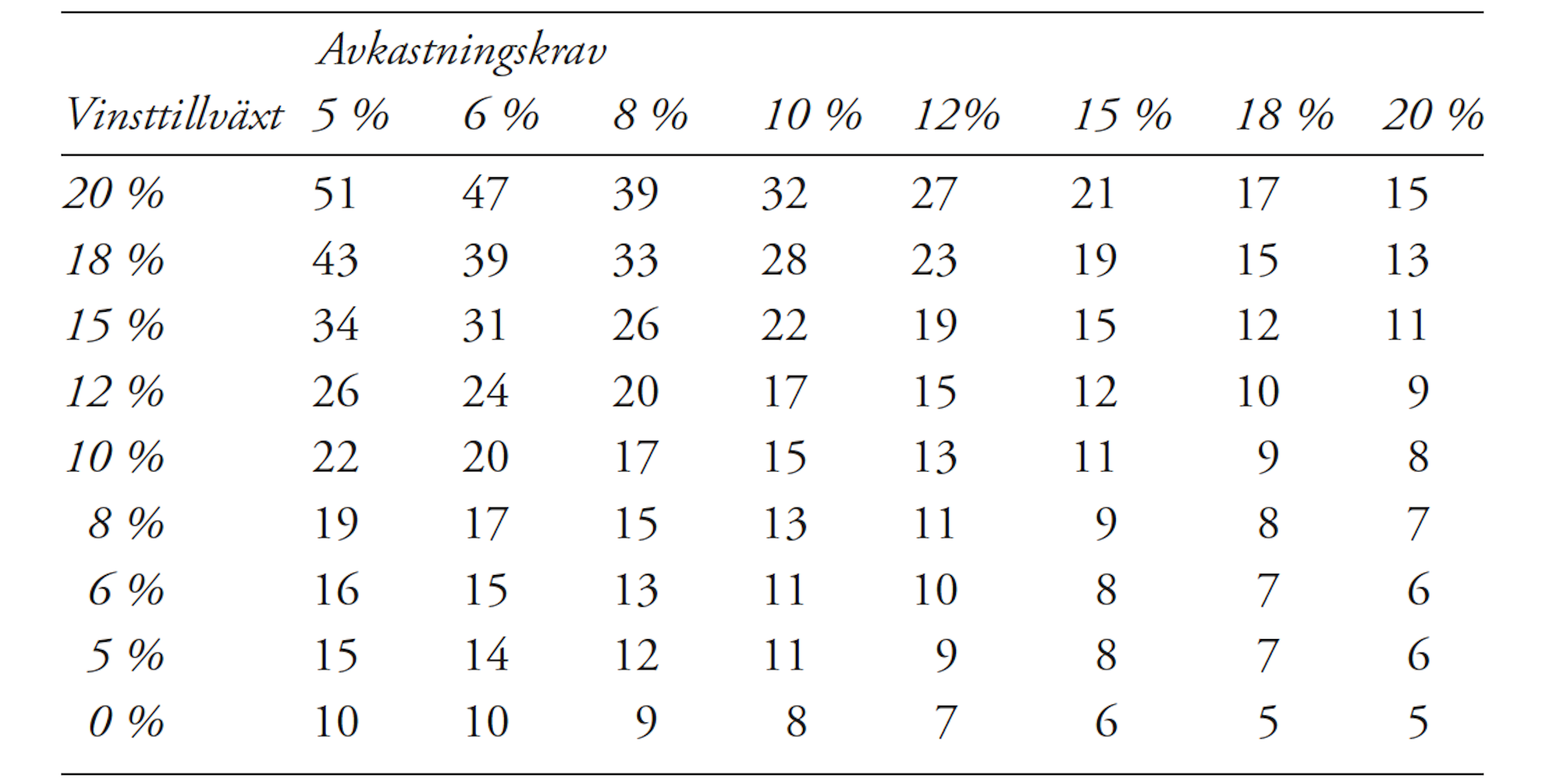

Den magiska tabellen

I förra blogginlägget visade jag hur tillväxt, tid och avkastningskravet hos investeraren styr vilket p/e-tal som är en rimlig värdering. Det ska jag här sammanfatta i vad jag kallar för den magiska tabellen. Genom att använda tekniken med att diskontera kan vi beräkna nuvärdet av ett företags framtida vinster, givet tillväxt och längden på tillväxten. Även avkastningskravet påverkar; ju högre avkastningskrav, desto lägre nuvärde och tvärtom. Benjamin Graham ansåg att ett företag utan tillväxt var rimligt värderat om p/e-talet var 8,5. Jag visade att ett p/e-tal på 8,5 motsvarar nuvärdet av 15 årsvinster med ett avkastningskrav på 8-10 procent. En rimlig värdering, med andra ord. Osäkerheten är naturligtvis väldigt hög. Som investerare känner vi inte tillväxttakten, förändringar i tillväxttakt och hur länge tillväxten håller m m. Men vi kan ändå göra rimliga antaganden och använda en säkerhetsmarginal. Jag brukar använda tabellen ovan för att stämma av p/e-tal. Tabellen visar vilket p/e-tal som är fundamentalt motiverat med antaganden om vinsttillväxt och avkastningskrav, … Läs mer