De vanligaste frågorna jag som investerare brukar få är: ”Vilka aktier ska jag köpa?” och ”Är det dags att köpa nu?” och ”Tycker du jag ska sälja nu?” Vänner och bekanta vill alltså veta ”Vad” och ”När” och kommer till mig för tips. Jag vill diskutera case, men de vill veta vad de ska köpa.

Jag älskar att prata om investeringar och tidigt i min karriär som investerare ansträngde jag mig alltid för att svara ambitiöst på dessa frågor. Men det föll aldrig väl ut. Om mina tips utvecklades bra, fick jag aldrig något tack; den som hade frågat mig tog det för givet bara och blev ibland sur för att jag inte sagt något tidigare. Och utvecklades mina tips dåligt kunde jag få onda ögat – ”Du ska ju kunna det här!?” – i några fall förlorade jag vänskap.

För 100 år sedan skrev Edwin Lefevre boken Reminiscences of a Stock Operator om legendariske tradern Jesse Livermore och hans liv och erfarenheter från börsen. Eftersom Livermore var en känd spekulant frågade folk ofta honom om tips. Han kommenterade det så här:

“Tips! How people want tips! They crave not only to get them but to give them.”

“If I buy stocks on Smith’s tip I must sell those same stocks on Smith’s tip. I am depending on him. Suppose Smith is away on a holiday when the selling time comes around? A man must believe in himself and his judgement if he expects to make a living at this game. That is why I don’t believe in tips.”

Jag kände igen mig i Livermores erfarenheter och fortsatte diskutera investeringar, börs och case och berätta vad jag tyckte, men slutade ge tips till vänner och släkt. Men även det kändes efter ett tag ändå otillfredsställande och snålt. Något tips borde man väl kunna ge? Någon oantastlig slutsats borde jag väl kunna dela med mig av?

Så med risk för att du kommer bli besviken, här är mina enda tips jag har att ge till dig som inte vill diskutera case utan bara veta vad man ska köpa (och du har förmodligen hört dem redan):

- Börja spara tidigt (tänk doppresent till barn och barnbarn)

- Tänk långsiktigt (minst tio år, helst ett livslångt sparande)

- Spara regelbundet (det minskar risken att köpa på en topp)

- Leta efter låga avgifter (ett oslagbart råd)

- Sprid riskerna (att fokusera/koncentrera är för proffsen)

Ja, det är tråkiga råd för någon som vill ha ett omedelbart svar på frågan ”Ska jag köpa Netflix nu!??” – men för de allra flesta, som inte har tid eller intresse för att läsa på och fatta egna beslut, handlar det inte om att köpa aktie X eller aktie Y. Det handlar om att spara och sätta av en del av sparkapitalet på börsen. Siegel är inne på samma spår i tegelstenen Stocks For the Long Run. Siegel berättar inte vilka aktier du ska äga eller när, men att du ska äga aktier. Det är det som är det viktiga.

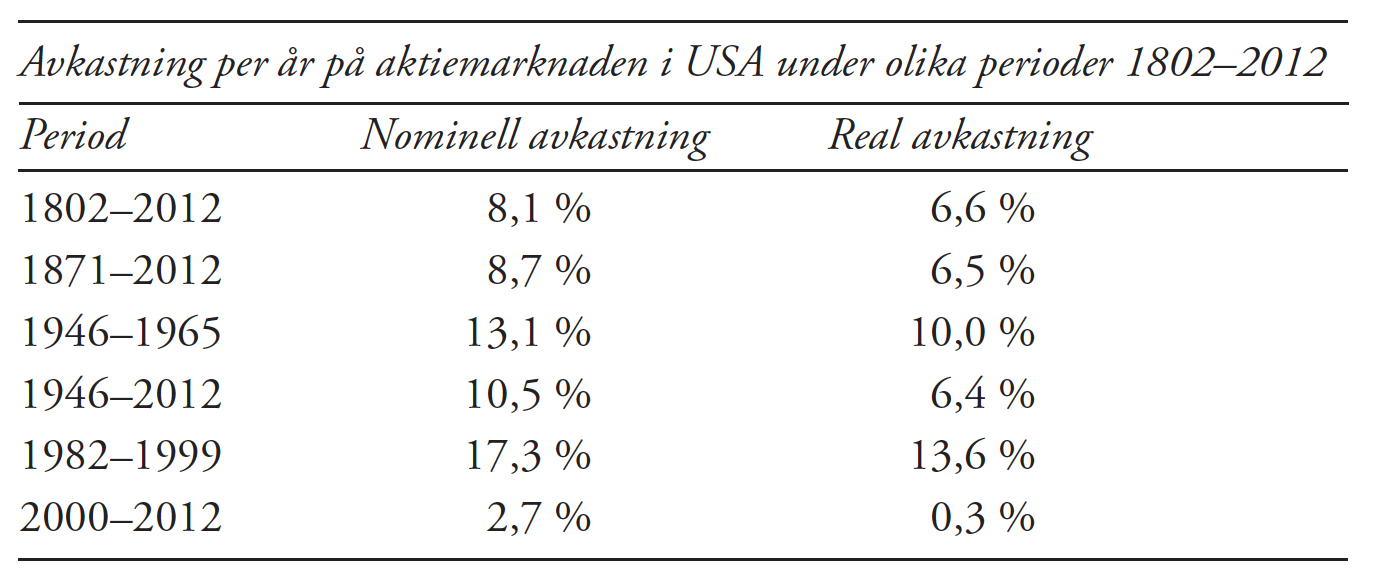

Jaha, men hur mycket cash blir det då? När är jag miljonär? Även om svängningarna från ett år till ett annat kan vara väldigt stora, så kan du på lång sikt räkna med 6–7 procent real avkastning per år och 8–10 procent nominell avkastning per år. Det är vad ett direktägande i värdeskapande verksamhet ger dig över tid. Och det är faktisk betydligt mer dramatiskt än vad de flesta tror.

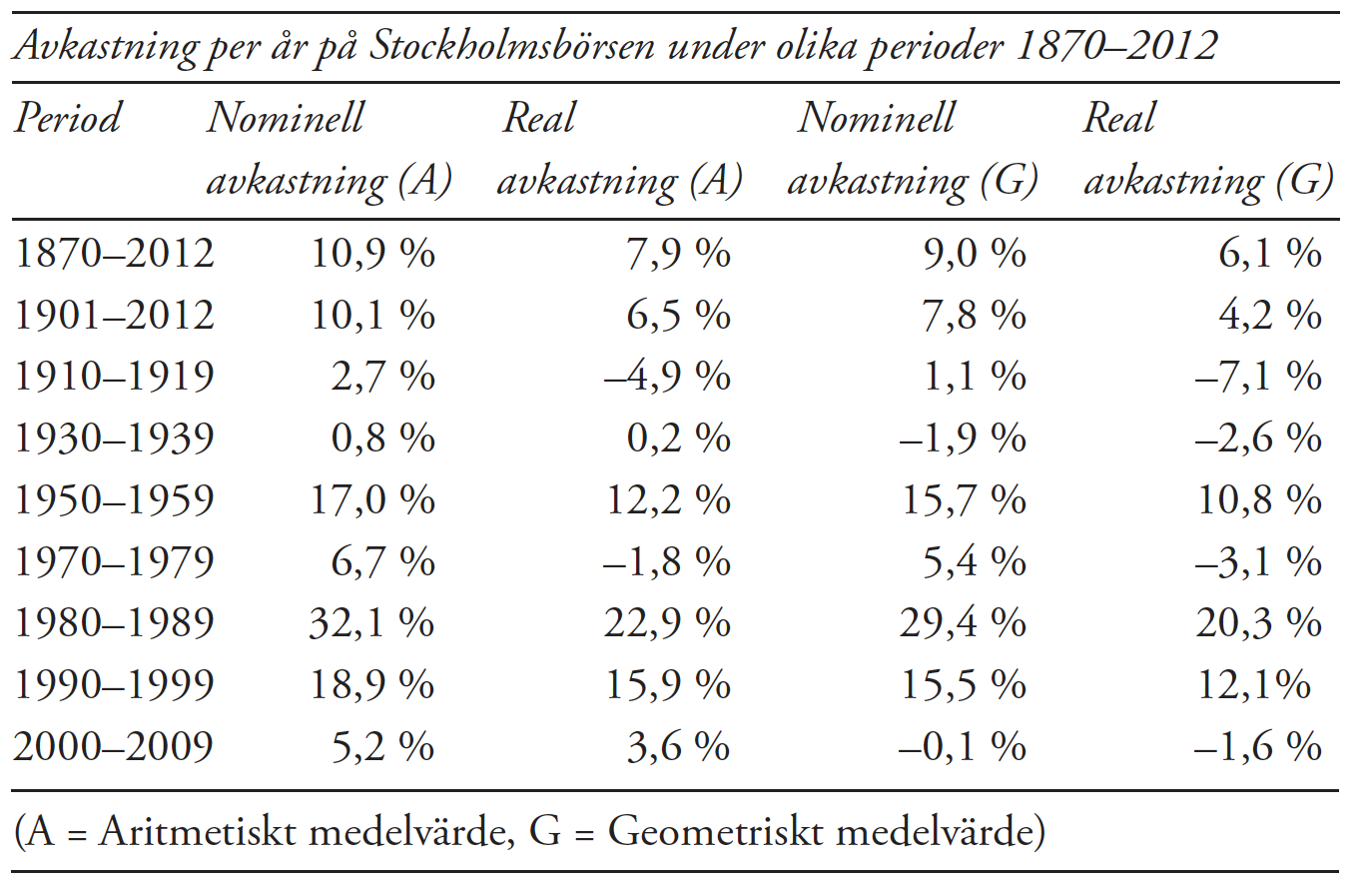

I tabellen ovan ser du statistik för amerikanska aktiemarknaden för över 200 år. I tabellen nedan ser du motsvarande statistik för svenska aktiemarknaden. Det ser ungefär likadant ut, beroende på vilken mätperiod man väljer.

Historisk avkastning är ingen garanti för framtida avkastning. Det är den finstilta brasklapp som fonder brukar ha med i sin annonsering. Och det gäller för enskilda fonder och aktier. Men för börsen som helhet talar 200 år av ekonomisk statistik ett ganska tydligt språk.

Många tycker att 8 procent om året låter skittråkigt. Och så är det kanske i början, men med tid blir effekten av ränta-på-ränta dramatisk. Med en årlig avkastning på 8 procent växer 10 000 kronor till 21 500 kronor på tio år, till 46 500 kronor på 20 år och till 100 500 kronor på 30 år. Man dubblar alltså kapitalet ungefär var tionde år.

Här är ett exempel på räknesnurra där du kan räkna ut effekten av sparande och ränta-på-ränta.

Antag nu att du förutom din ursprungliga investering på 10 000 kronor dessutom sparar 1 000 kronor i månaden. Med 8 procents avkastning per år kommer du efter 30 år ha nästan 1,6 miljoner kronor. Vad händer om den årliga avkastningen är 20 procent? Då kommer din investering att vara värd nästan 20 miljoner kronor (jag har förenklat och bortsett från transaktionskostnader och skatt). Alla kan bli miljonärer, som Buffett säger, bara man inte har för bråttom.

Så börja tidigt och låt tid och ränta-på-ränta dra lasset. Tid i marknaden är avgörande. Så småningom kommer du börja bli glatt överraskad, kanske till och med imponerad. Det är mitt tips.

/Jonas Bernhardsson

Läs också: