I förra blogginlägget visade jag en enkel lathund för att stämma av om ett p/e-tal verkar rimligt, givet antaganden om tillväxt, tid och avkastningskrav. Förstår man att p/e-talet i första hand inte är en värdering av senaste årsvinsten, utan snarare en värdering av kommande vinster kan man resonera kring vad som krävs för att motivera väldigt höga p/e-tal, även tresiffriga p/e-tal.

Benjamin Graham menade att ett företag utan tillväxt förtjänar ett p/e-tal på 8,5. Jeremy Siegel har visat att genomsnittligt p/e-tal på amerikanska börsen sedan 1871 är ungefär 15. Men som Onotericus Saverajus helt riktigt påpekade, de historiskt låga räntorna sedan 20 år tillbaka bör få genomslag i avkastningskravet, och då kan motiverade p/e-tal höjas, allt annat lika. ”PE 20 är nya 15”, som Saverajus sammanfattade det hela.

Burton Malkiel har en enkel sammanfattning i A Random Walk Down Wall Street av vad som krävs för att motivera höga p/e-tal:

- Företaget uppvisar en högre tillväxttakt

- Företagets tillväxt förväntas vara längre

- Företaget delar ut en större del av resultatet

- Företagets risk är lägre

- Marknadsräntan är lägre

Fyra av dessa punkter har vi redan diskuterat. Ju högre och ju längre tillväxt, desto större nuvärde och högre p/e-tal. En lägre risk i företaget samt lägre marknadsränta innebär ett lägre avkastningskrav och högre värdering. Punkt 3 kan tyckas lite kontroversiell, men Malkiel menar att risken minskar i företaget om en del av vinsten delas ut, vilket ger lägre avkastningskrav och högre värdering.

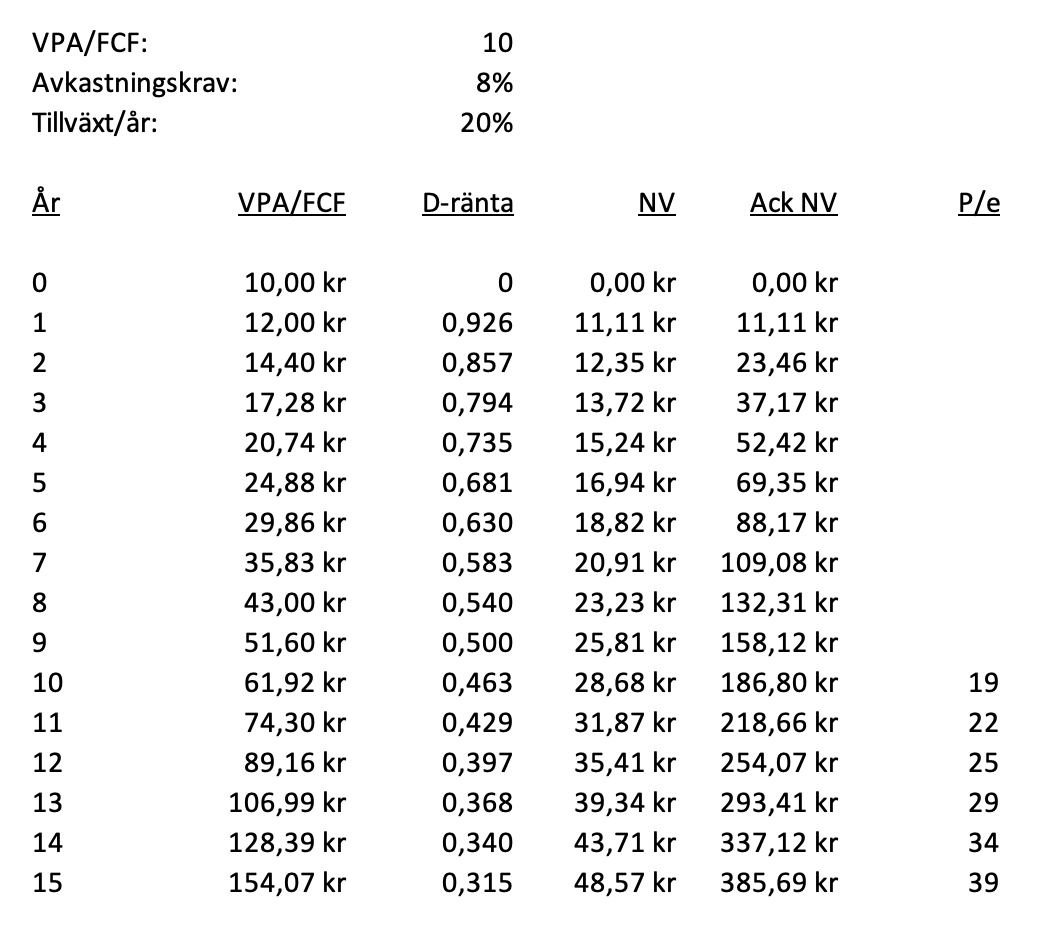

Vad krävs då för att räkna hem tresiffriga p/e-tal? Låt oss titta på tre olika case. Jag räknar med 15 års livslängd och avkastningskrav 8 procent. I första fallet räknar jag med en tillväxt på 20 procent:

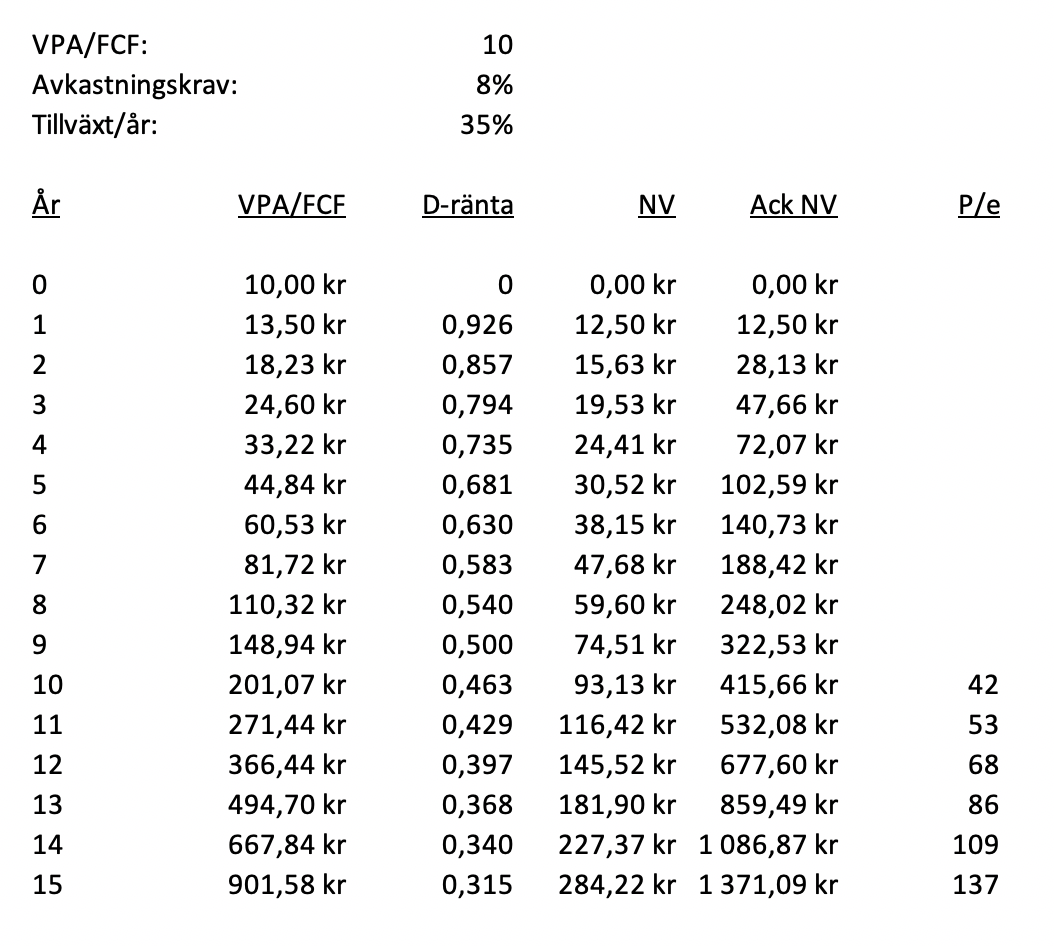

Motiverat p/e hamnar då på 39. Det kan tyckas högt, men om antaganden stämmer är det ändå rimligt. Vi är dock fortfarande en bit ifrån tresiffrigt p/e-tal. Inte förrän vi skruvar upp tillväxten till 35 procent kliver vi över:

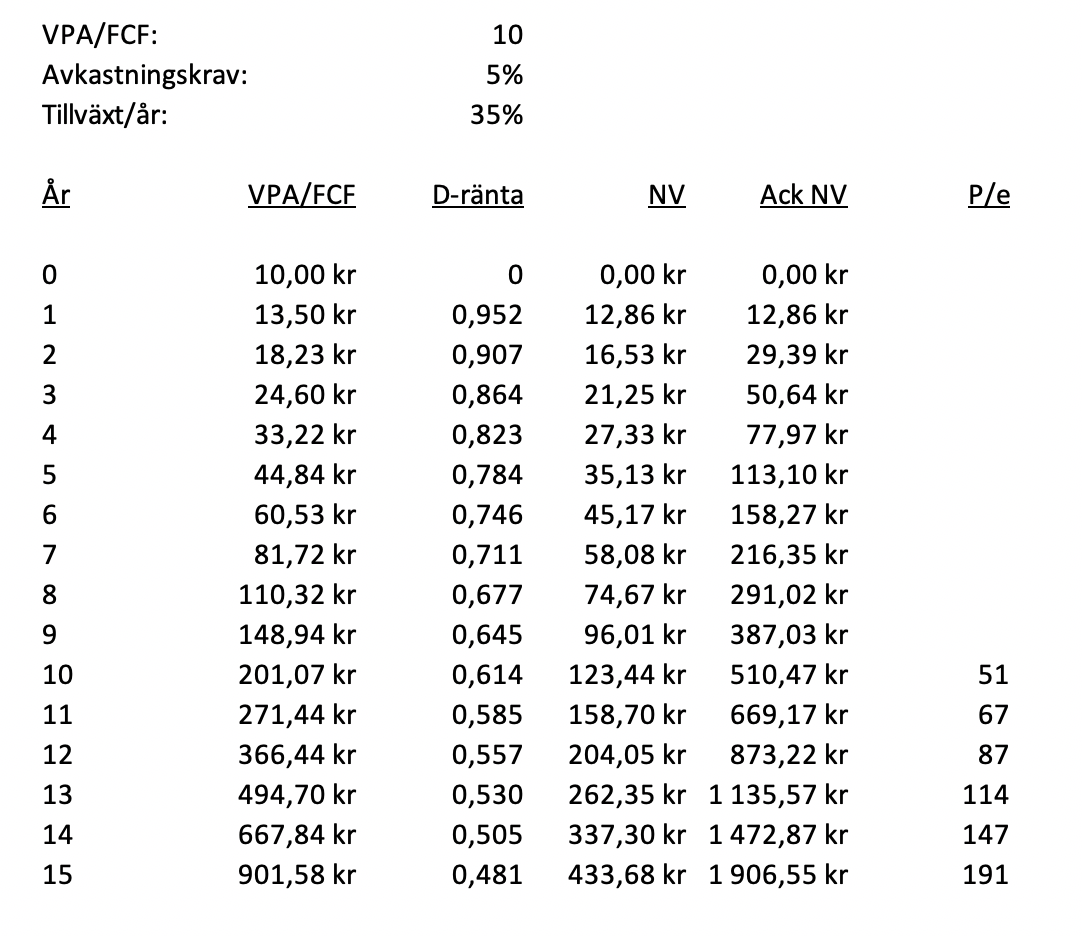

Nu ser vi att p/e-talet börjar skena. Vid 35 procents tillväxt kan vi räkna hem ett tresiffrigt p/e-tal (137). Vad händer om vi dessutom sänker avkastningskravet till 5 procent? Då hamnar vi på surrealistiska höjder:

Det är onekligen lätt att dras med i excel-hetsen och skruva upp sina glädjekalkyler. Och vi blir lätt offer för alla slags kognitiva biaser när vi ska försöka motivera en värdering som kanske är för hög.

Men det är inte omöjligt att räkna hem väldigt höga p/e-tal, och de investerare som har svårt för p/e-tal över 20 har missat många fantastiska företag efter millennieskiftet.

I nästa blogginlägg vill jag varna för höga p/e-tal.

/Jonas Bernhardsson

Illustration: ”Lucy in the Sky With Diamonds – Beatles Tribute Series” av Robert Lyn Nelson.

Hela serien om p/e-talet:

- Allt du behöver veta om p/e-talet

- Graham p/e

- Shiller p/e (CAPE)

- Tillväxtföretag och deras höga p/e-tal

- Peter Lynch och PEG-talet

- Tillväxt, avkastningskrav och tid styr p/e-talet

- Den magiska tabellen

- Tresiffriga p/e-tal

- Varning för höga p/e-tal

- Vad händer om tillväxten försvinner?

- Fler vinstmultiplar

- Vad är Enterprise Value?

- Nya tider – nya p/e-tal?

- Fair value, momentum och oscillation