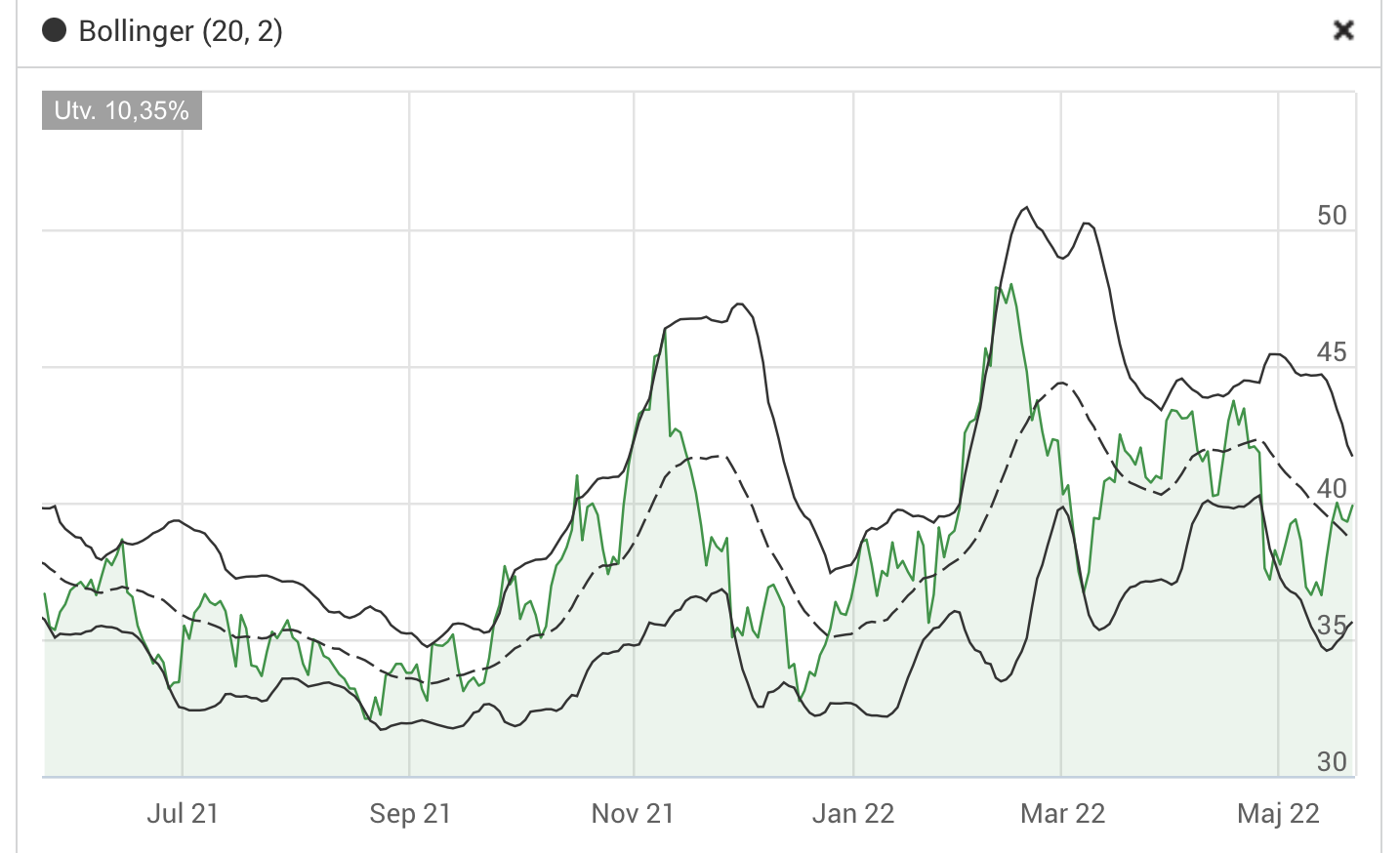

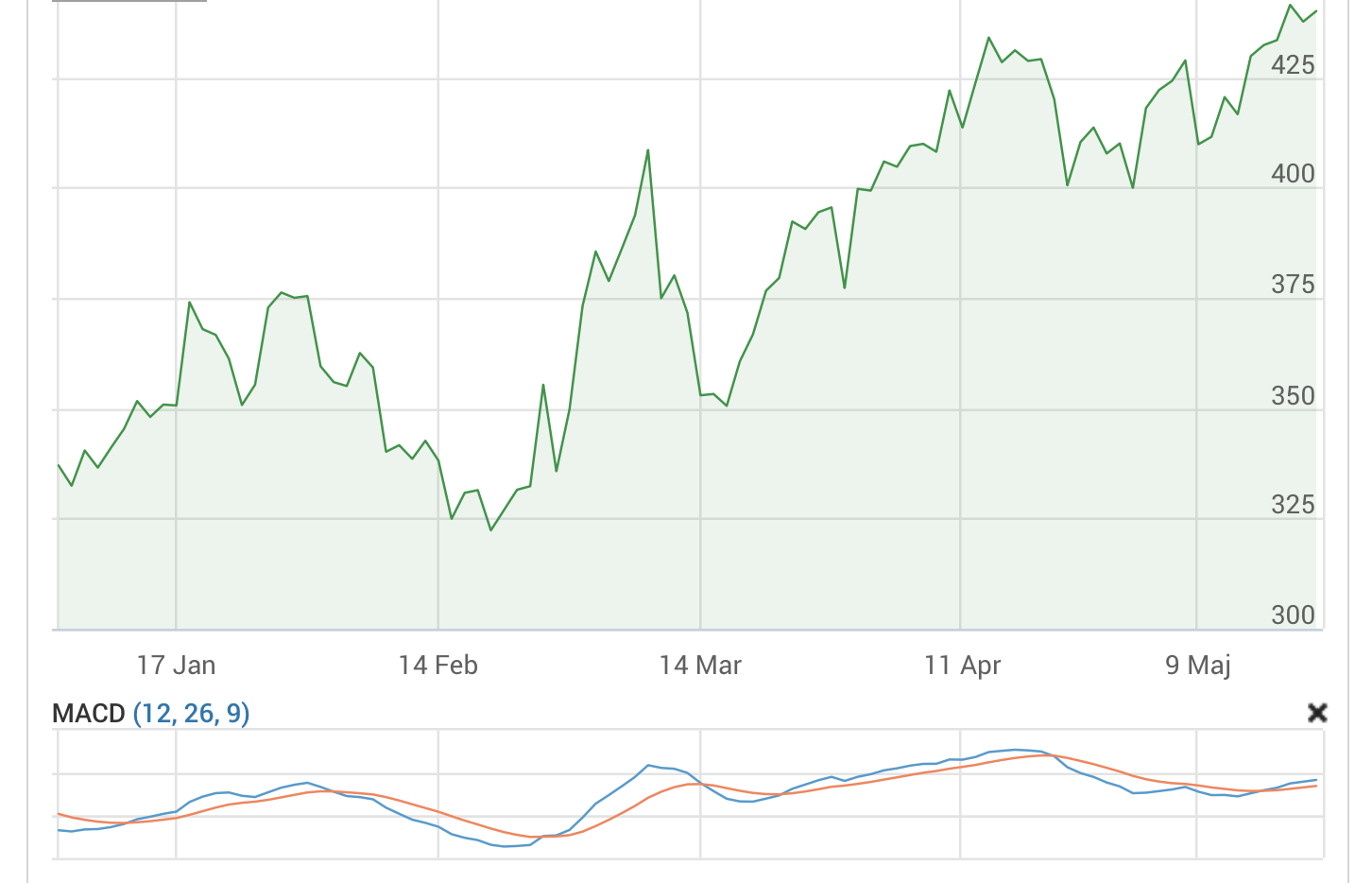

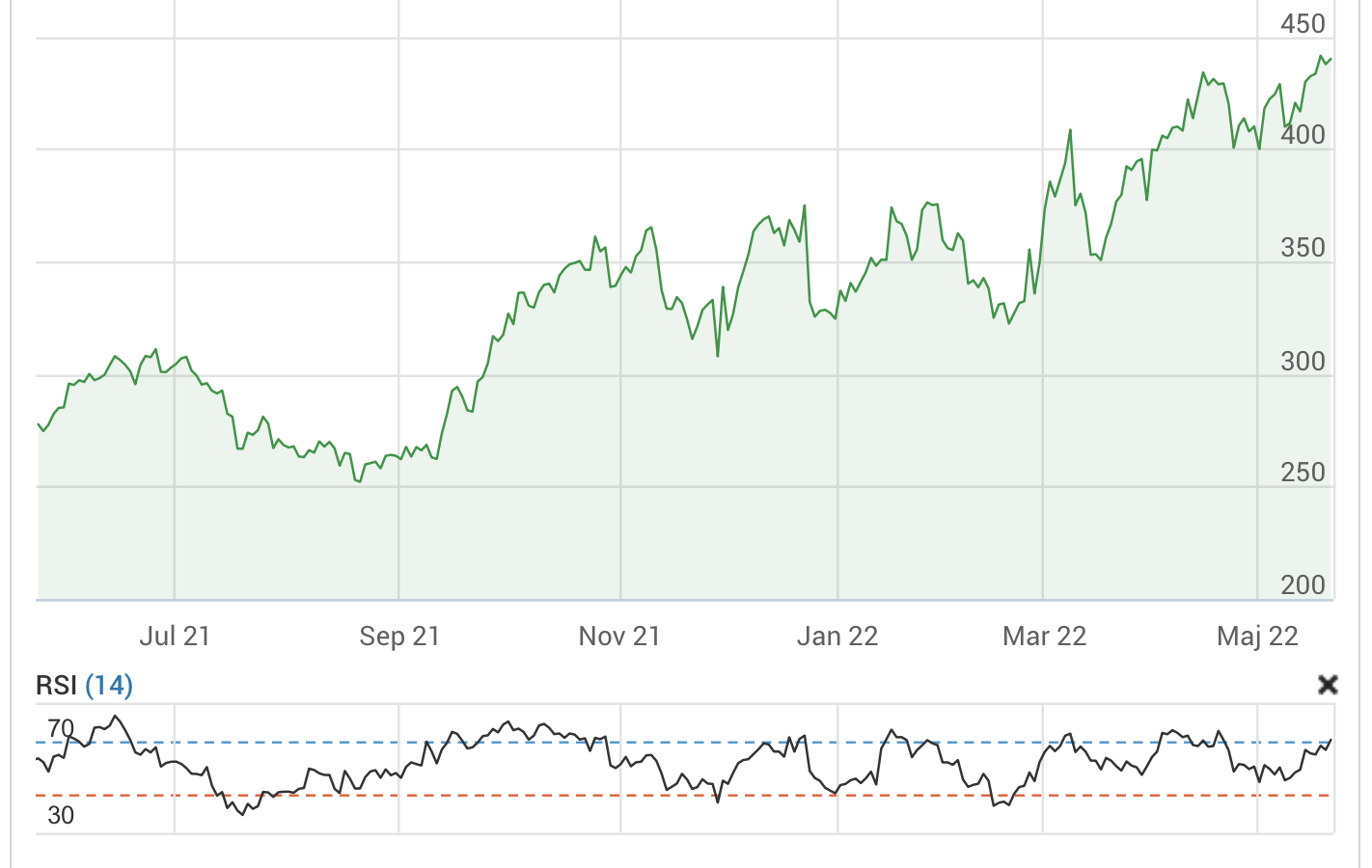

Baksidan med momentumstrategier

I förra blogginlägget gick jag igenom hur forskningsläget ser ut för momentumstrategier, att det verkar vara en anomali i effektiva marknadsteorin. Nu vill jag diskutera några baksidan med momentumstrategier samt risker med dessa. Låt mig börja med oscillation (överköpt och översåld). En begränsning när det gäller oscillerande indikatorer är att det inte finns givna regler för hur begreppen överköpt och översåld skall definieras. Trots ett till synes väldigt kvantitativt angreppssätt så blir det subjektiva inslaget till slut ändå stort. En vanligt ansats är att ta högsta och lägsta 10 procent av tidigare noteringar. Genom att studera historiska data kan man alltså dra vissa subjektivt grundade slutsatser om vad som kan anses vara överköpt eller översålt. Tyvärr innebär detta naturligtvis i vanlig ordning ett dilemma. Det finns ingen garanti för att den senaste periodens data för kursrörelser ger signifikativa signaler för motsvarande kommande period. En aktie kan uppvisa ett historiskt kursmönster under en viss tidsperiod, för att … Läs mer