Börshistorien visar att marknader bubblar och kraschar. En bubbla uppstår när reala ekonomiska faktorer som till exempel företagets vinstutveckling förlorar inflytande på kursutvecklingen och vi i stället får en prissättning som styrs av att investerare i första hand ser till vad de tror att andra investerare kommer att göra – Greater Fool Theory.

Bubblor är inte unikt för finansiella marknader utan dyker även upp på marknader för bostäder, konst och antikviteter. Historikern Edward Chancellor hävdar i Devil Take the Hindmost att bubblor går långt utanför finansiella marknader och genomsyrar hela samhället.

Den som först dissekerade bubblans anatomi var professor Hyman Minsky vid Washington University i St. Louis under 60-talet. Minsky var ökänd för sin pessimism och dystopiska syn på marknaden. Minskys teorier föll i glömska men uppmärksammades igen på 70-talet av historikern Charles Kindleberger som lånade friskt från Minsky och sammanställde ett uttömmande verk om bubblor: Manias, Panics and Crashes.

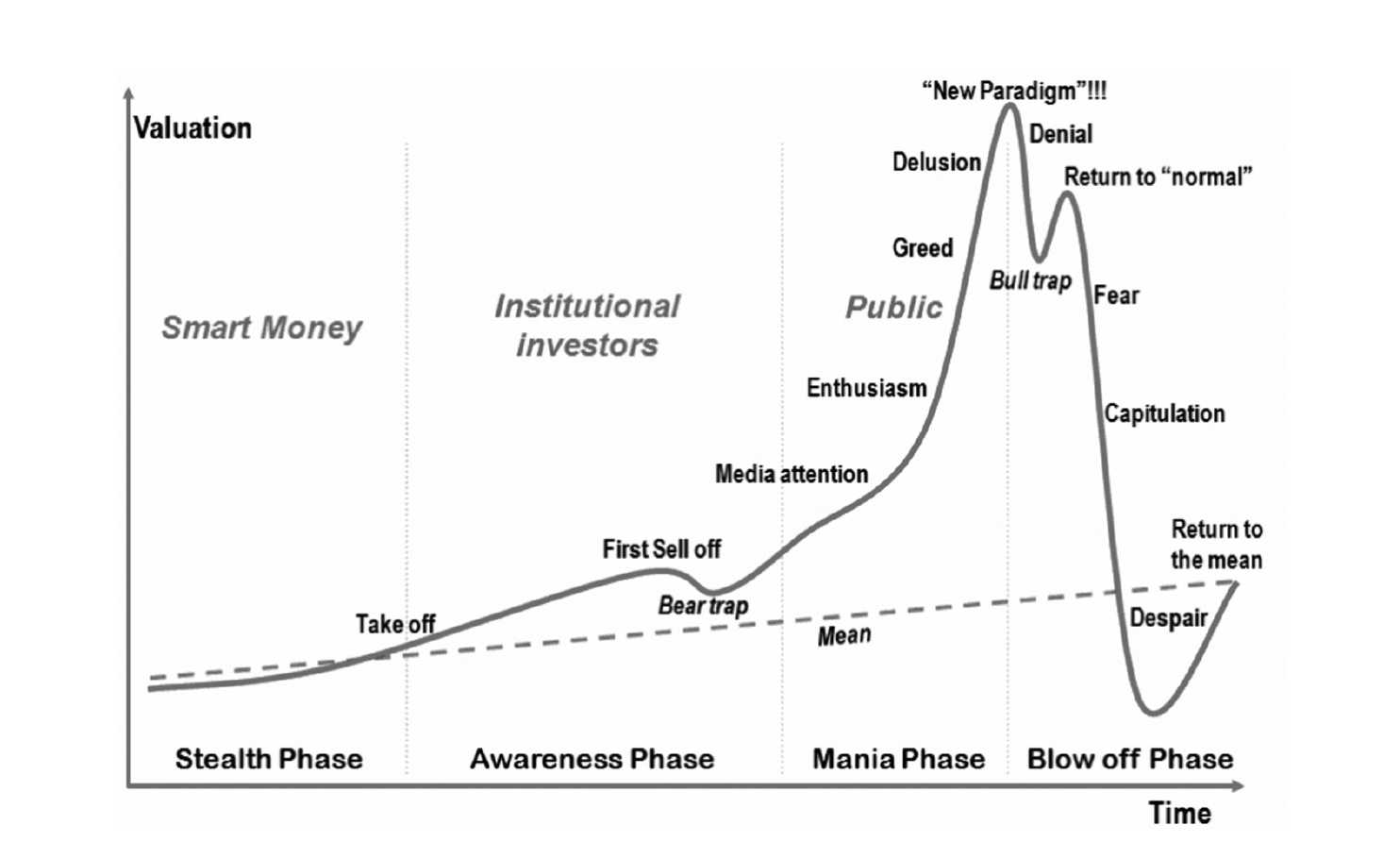

Efter subprime-krisen 2008 fick vi ytterligare en modell. Det var Jean-Paul Rodrigue vid Université de Montréal som gjorde en bild där bubblans anatomi delas in i fyra faser. Denna bild fick en stor spridning och är kanske den som är mest känd idag.

Nobelpristagare Robert Shiller menar att man kan diagnosticera finansiella bubblor på ungefär samma sätt som man diagnosticerar mental ohälsa. Shiller:

”Major speculative bubbles are always supported by some superficially-plausible popular theory that justifies them, and that is widely viewed as having sanction from some authority figures. These may be called new-era theories.”

Investeraren Eddy Elfenbein har en mer lakonisk syn på vad som egentligen är en bubbla: “A bubble is a bull market in which you don’t have a position.”

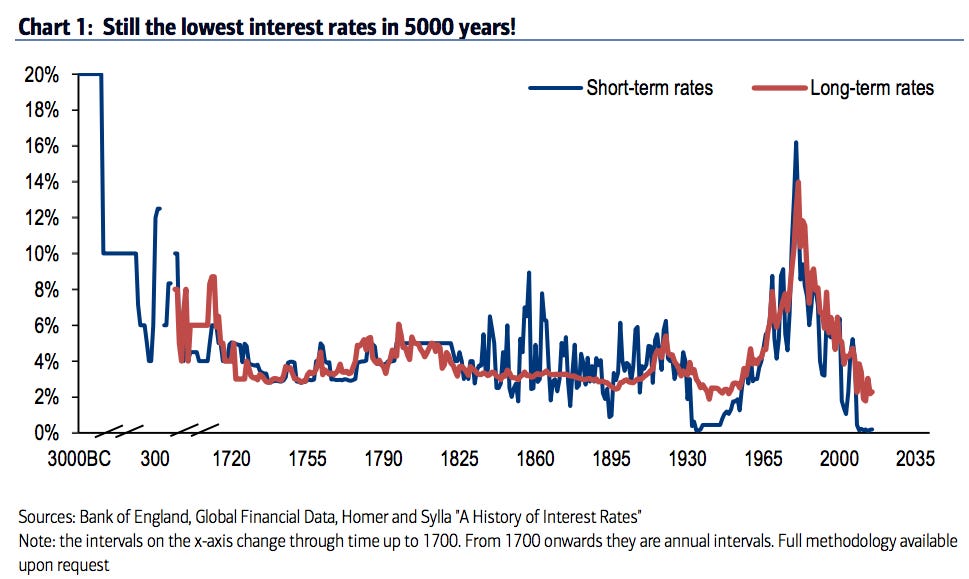

Har vi en bubbla idag och i så fall var? På börsen? Tech-aktier? Gaming? FAANG? Krypto? På fastighetsmarknaden? Om vi har en bubbla sneglar jag i första hand på obligationsmarknaden. Vi har haft alltför låg ränta under alltför lång tid.

Vi har haft ränta i femtusen år. Men det är först det senaste årtiondet som några ljushuvuden på världens centralbanker har kommit på idén att vi kan sätta den till noll utan att vi får andra konsekvenser än att börs och tillgångar rusar och att ekonomin hålls under armarna.

Vad är ränta? Man kan säga att ränta är priset på pengar, eller kostnaden för att låna någon annans sparande. Är räntan låg är pengar billigt och tvärtom. Marknadsräntan utgörs av avkastningen på statsskuldväxlar och statsobligationer.

I februari 2015 blev den svenska reporäntan för första gången någonsin negativ. Det är bara 23 år efter att Riksbanken hade en ränta på 500 procent. Så vad är rätt ränta egentligen? Vi lever i ett spännande ekonomiskt experiment där sista kapitlet inte är skrivet än.

Centralbankerna är betydligt yngre än räntan de experimenterar med. Världens äldsta centralbank är Sveriges Riksbank från 1688. Men det är ingen naturlag att centralbanker måste bestämma räntan. Det kan göras direkt av låntagare och långivare.

Så räntan är nyckeln. När räntan normaliseras kommer värderingar på andra marknader att synas.

To be continued.

/Jonas Bernhardsson

Läs också:

- Sagan om nollränta

- Ränta – hur fungerar det?

- Vad är penningpolitik?

- Vad är inflation?

- Herengracht index

Illustration: Jean-Paul Rodrigue