Vad är oscillation?

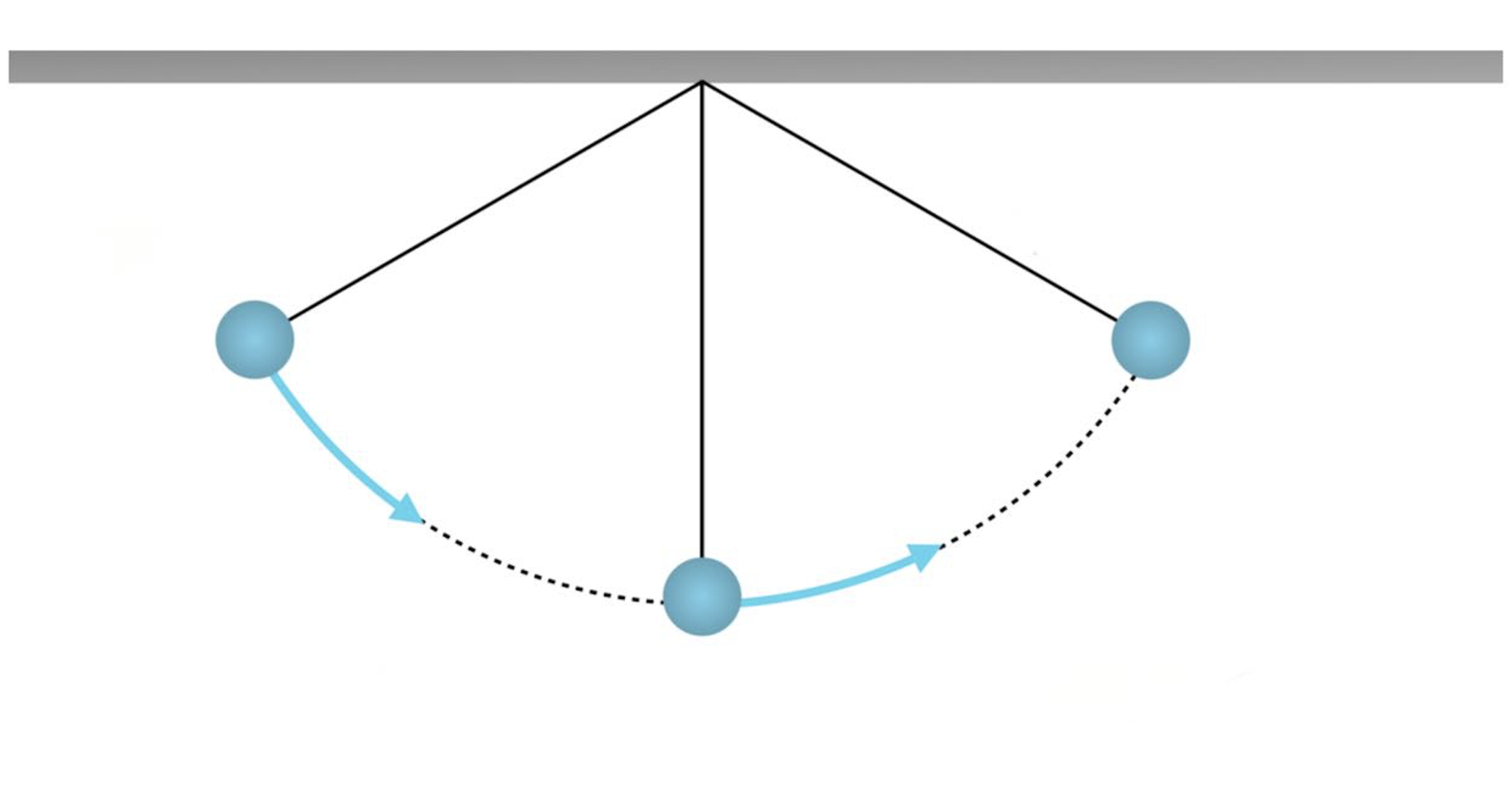

I förra blogginlägget gick jag genom momentumindikatorn Rate of change (ROC) som visar vilket momentum (hastighet) en kurs har, och hur kursen pendlar mellan ett överköpt läge och ett översålt läge. Låt oss prata mer om den här pendlande rörelsen. En rörelse som varierar kring ett jämviktsläge kallar fysikerna för oscillation (ordet kommer från latin och betyder svängning). Till exempel, föreställ dig en vikt som hänger i en lina (en pendel) och som flyttas från sitt jämviktsläge. Vikten kommer nu att börja pendla fram och tillbaka över sitt jämviktsläge. Ju större avvikelse från jämviktsläget, desto större kommer den så kallade återdrivande kraften vara. Om man ritar rörelsen över tid i ett diagram får man en oscillerande rörelse som passerar ett jämviktsläge fram och tillbaka. När pendeln passerar jämviktsläget är momentum som störst. Ju längre bort från sitt jämviktsläge som pendeln befinner sig, desto större är den återdrivande kraften. Och pendeln strävar hela tiden efter att … Läs mer