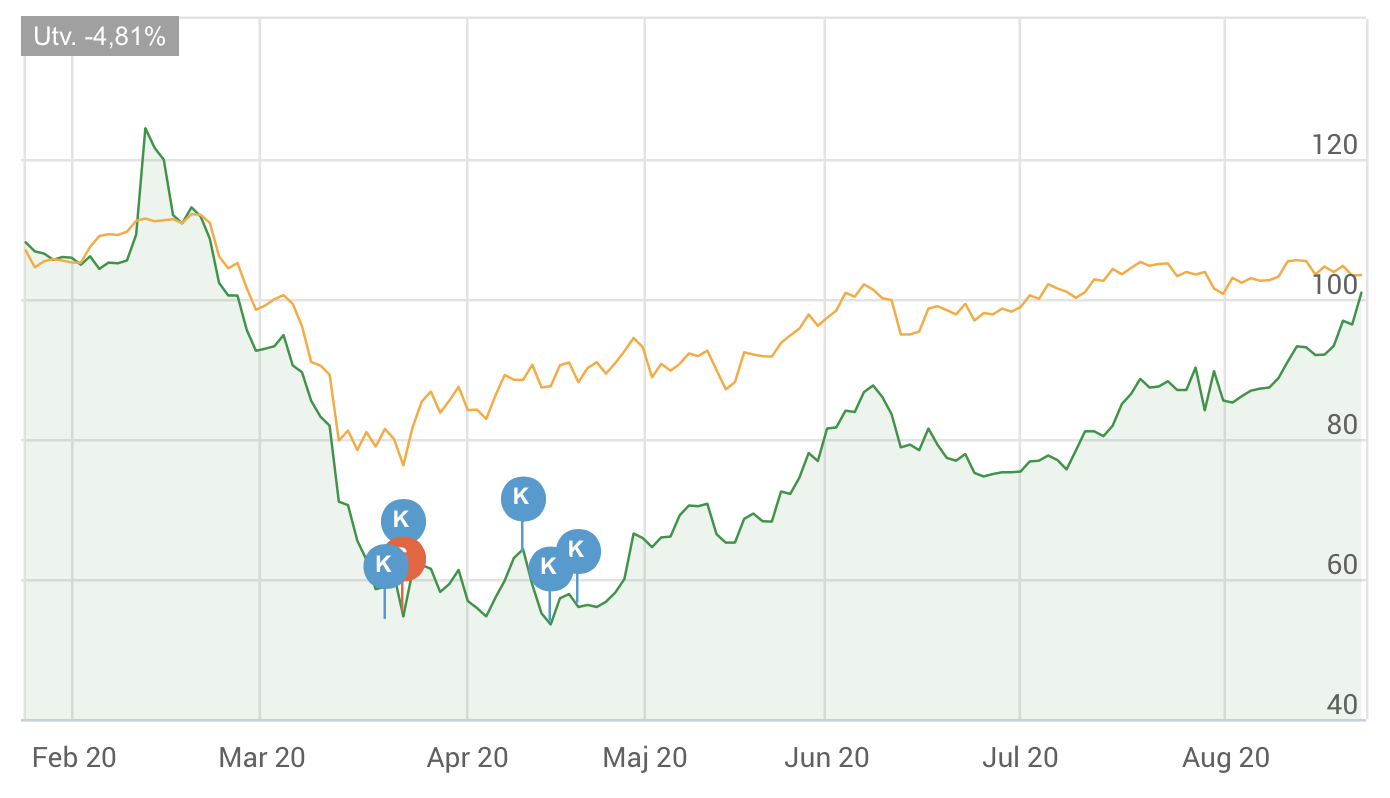

Bilia var ett av de bolag jag plockade upp i våras. De drogs med i corona-raset och föll som mest med nästan 60 procent. Det var överdrivet i mina ögon, så jag ackumulerade en bra size under slutet av mars och april. Jag har haft dem på radarn länge, men det har aldrig blivit av. Stora insiderköp blev utlösande faktorn denna gången att köpa. Som de flesta andra bolag följde Bilia med upp när börsen återhämtade sig.

Bilia är en av Europas största bilåterförsäljare med en ledande position inom både service och försäljning av nya och begagnade person- och transportbilar samt tilläggstjänster som finansiering och försäkring. Bolaget har 136 anläggningar med cirka 5 000 medarbetare i Sverige, Norge, Tyskland, Luxemburg och Belgien samt två internetbaserade auktionssajter. 2019 omsatte koncernen 29.5 miljarder kronor, varav 40 procent utanför Sverige.

Bilia påverkades framför allt negativt av ras i nybilsförsäljningen, medan serviceaffären är ganska intakt. Förra året (2019) stod serviceaffären för 70 procent av vinsten och motiverar i princip hela bolagsvärdet idag. Bilia gynnas även av den växande efterfrågan på begagnade bilar. Börsvärdet är 10 miljarder kronor. Mats Qviberg är en av huvudägarna. Aktien noterades 1984. Bilia har aldrig redovisat förlust under ett enskilt räkenskapsår.

Jag har velat ha Bilia som ett utdelningsbolag i långa portföljen. Senaste utdelningen (2019) var 4,75 kr. Om (när) de återtar den utdelningen innebär det en direktavkastning på 4,75 procent på dagens kurs. De har höjt utdelningen stadigt sedan 2012.

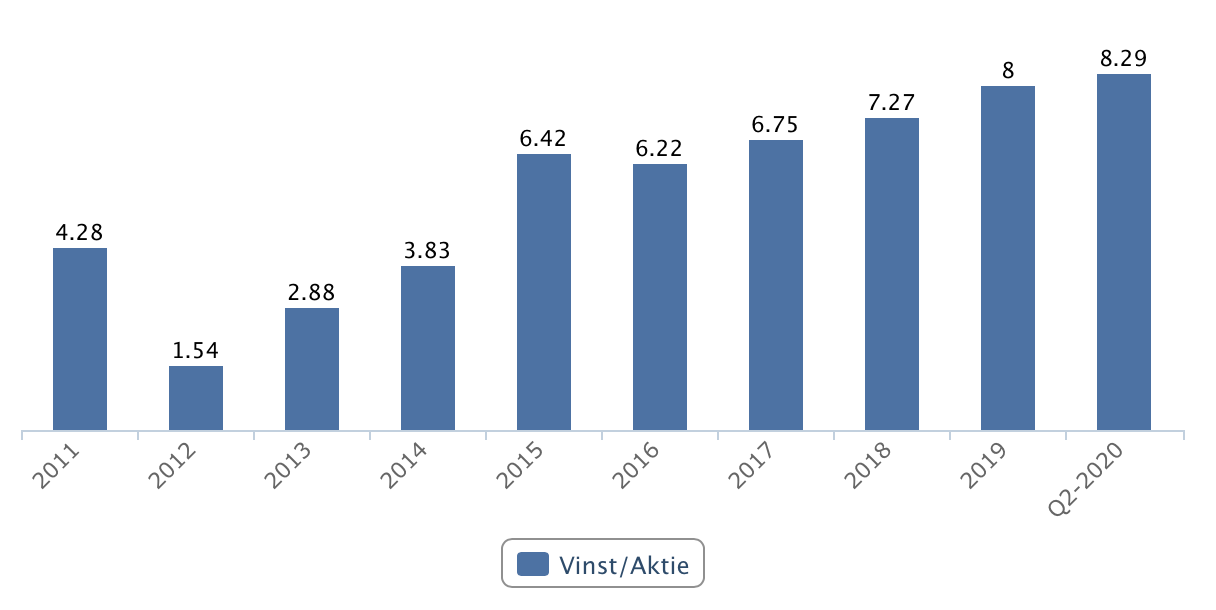

För Q2 rapporterade de minskad omsättning (–8,7%) men ökat rörelseresultat. Rörelsemarginalen var 4,3 procent (3,8). VPA 2,15 kronor (2,05).

Bilia har faktiskt ett ganska ambitiöst tillväxtmål. De vill växa 10–15 procent per år, dels via förvärv, men även organiskt. Under de senaste åtta åren har de förvärvat 26 bolag. Senaste förvärvet i förra veckan. Bilia-aktien bevakas regelbundet av tre analytiker (Kepler, SEB, SHB).

P/e Q2x4 för 2020 ligger på knappt 12. Det är försiktigt, speciellt om de lyckas leverera tillväxt. De har varit uppe runt p/e 17–18. Ett klassiskt p/e 10–20-bolag med andra ord. Ingen jättestor uppsida och inget FAANG-bolag för tillväxtportföljen, men bolaget har möjligheter att bli en stabil utdelare i portföljen för många år. Utdelningsmålet är minst 50 procent av resultatet.

Riktkurser ligger runt 100–110 kr, vilket jag tycker verkar försiktigt och rimligt. Förväntar mig alltså inga stordåd. En bubblare är såklart om de lyckas växa 10–15 procent per år med stabila marginaler. Då ska kursen upp. Kursen idag (24/8) ligger på 99 kr.

Läs också:

/Jonas Bernhardsson