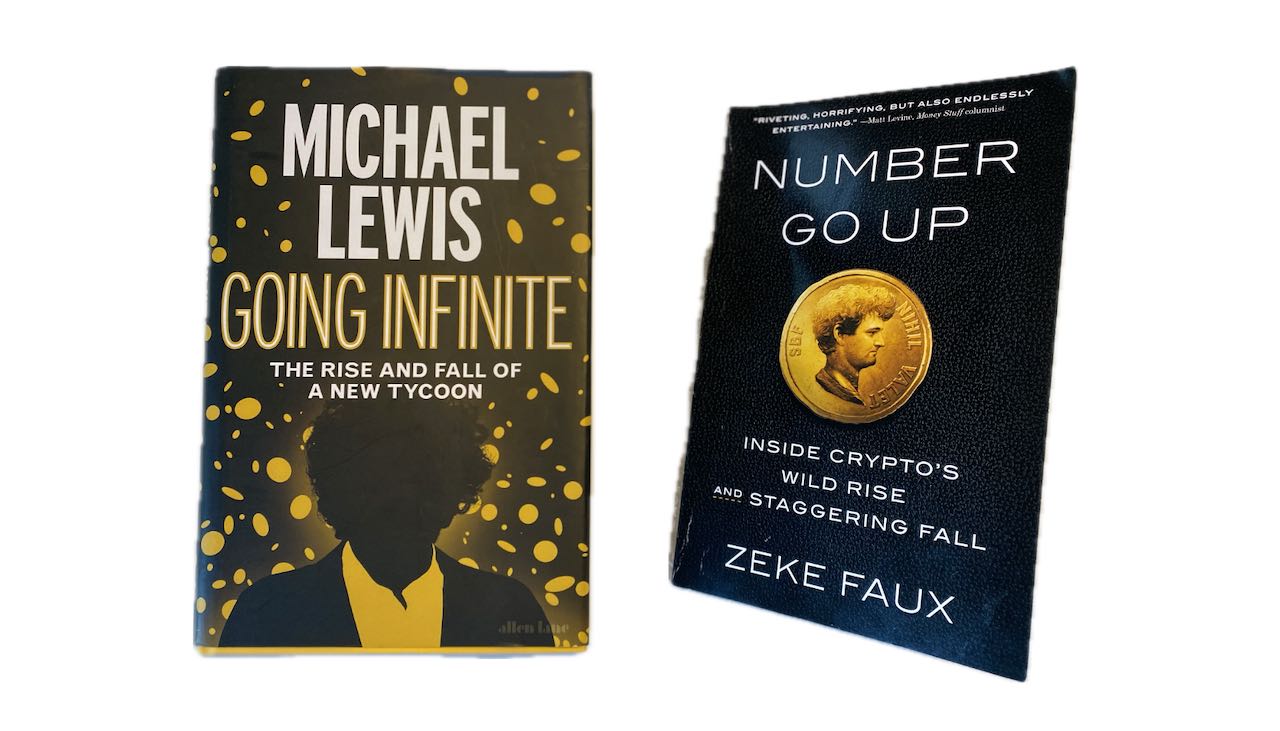

Kryptovalutor och Sam Bankman-Fried

Jag har nyligen avslutat Going Infinite av Michael Lewis och Number Go Up av Zeke Faux. Båda böckerna handlar om kryptovalutor i allmänhet och om Sam Bankman-Fried mer specifikt. Och så är det två berättelser om sedvanlig galenskap och hybris på finansiella marknader. Det är två olika läsupplevelser om det brokiga ämnet kryptovalutor. Som litteratur är Lewis bok snäppet bättre. De två första tredjedelarna av Going Infinite är bitvis fängslande läsning. Men Lewis får inte riktigt ihop tredje akten, och slutet känns både påskyndat och ditklistrat. Number Go Up är svagare och spretigare i början, faktum är att jag tappade fokus mer än en gång, men tredje akten är mer fokuserad och drar tydligare slutsatser. Båda böckerna tecknar en bild av en galen tid. “Sam explained that he was trying to decide whether to simply pay off the $9 billion Bahamas national debt himself, so the country could fix their roads and build schools and so on.” – Michael Lewis, Going Infinite En … Läs mer