Vart är inflationen på väg?

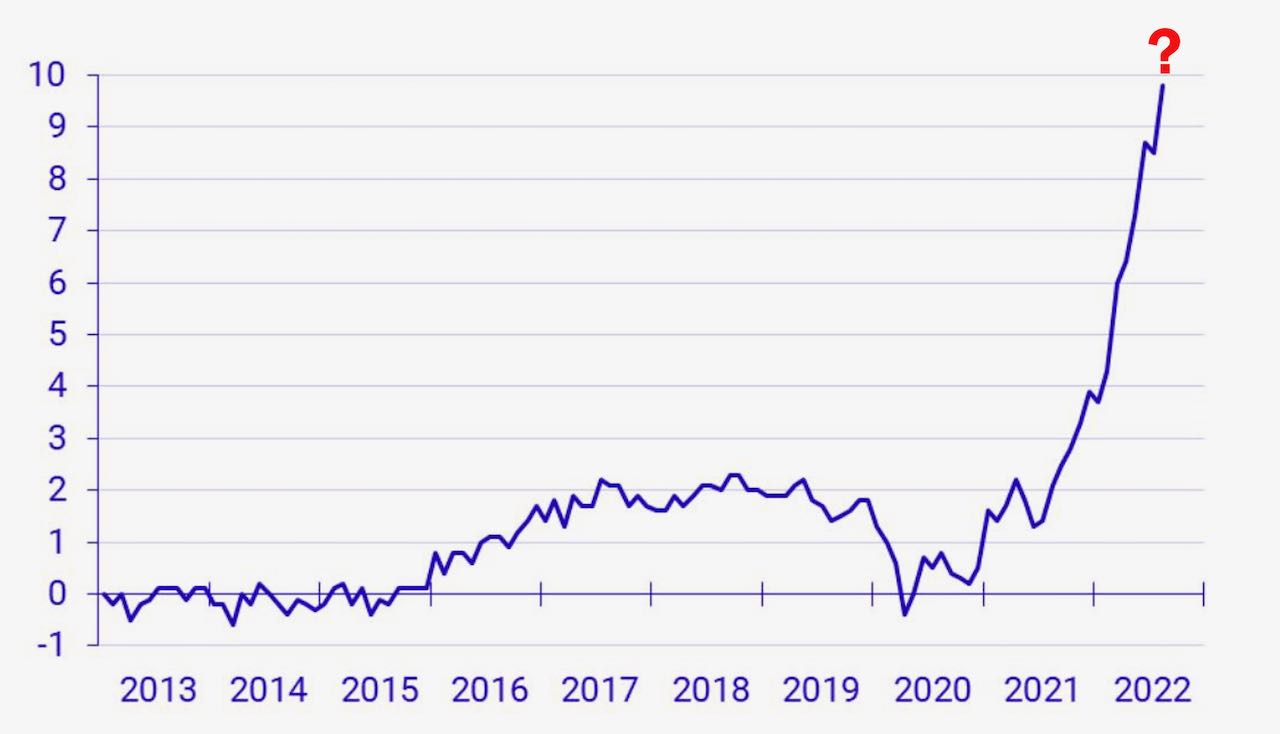

Den rusande inflationen har tryckt upp såväl styrräntor som långräntor och sänkt börsen med över 30 procent hittills i år. En inbromsning av ekonomin ser oundviklig ut, så många investerare är nu extra uppmärksamma på kvartalsrapporterna som börjar ticka in om några veckor, samt framför allt guidning i dessa. Och så har vi den gäckande inflationen som håller i taktpinnen inför hela orkestern. Från att ha varit mer eller mindre livlös år efter år och en icke-faktor fick vi se en ketchupeffekt i slutet av förra året. För närvarande ligger den nära 10 procent, en siffra som hade lockat till skratt bara för något år sedan. Samtidigt ligger styrräntan på blygsamma 1,75 procent, trots senaste monsterhöjningen på en hel procentenhet. Så vad händer nu? Investerarkollektivet håller ögonen på inflationen som började dra rejält i slutet av 2021 och framförallt i början av 2022. När vi närmar oss denna perioden bör KPI/KPIF sakta in. Tänk på … Läs mer