Årskrönika 2022

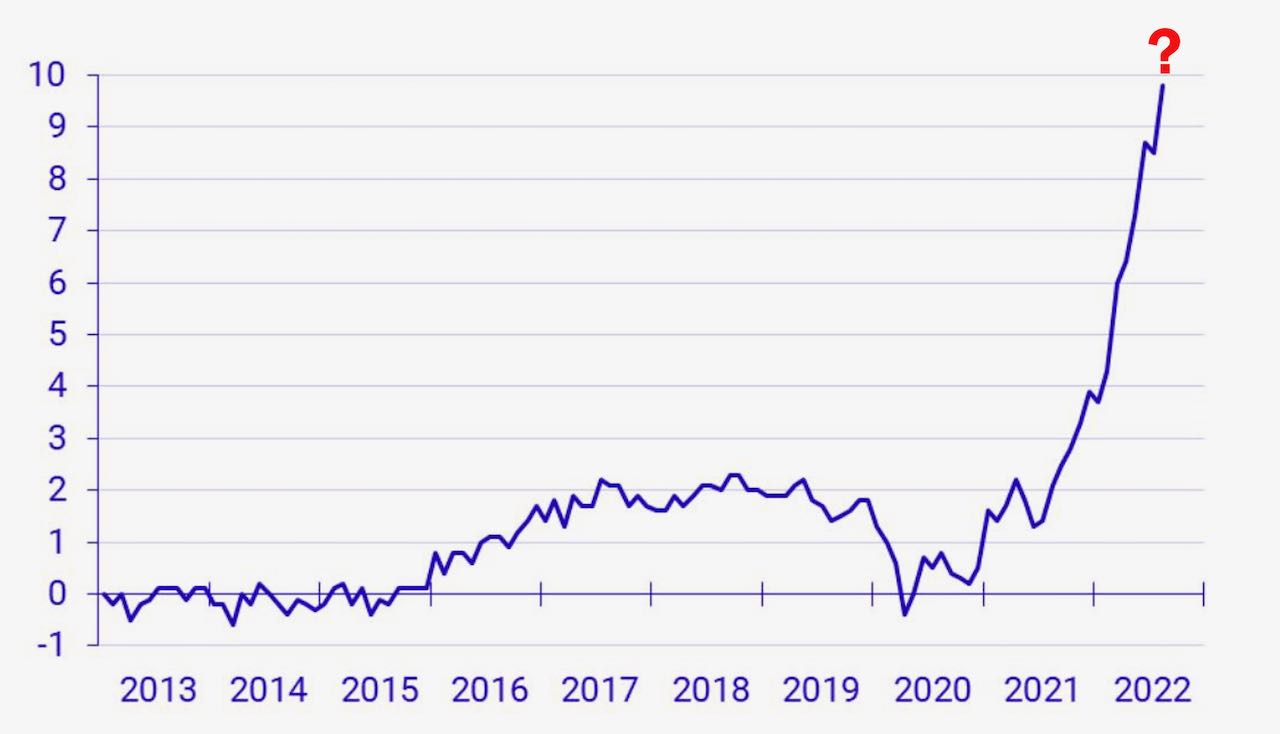

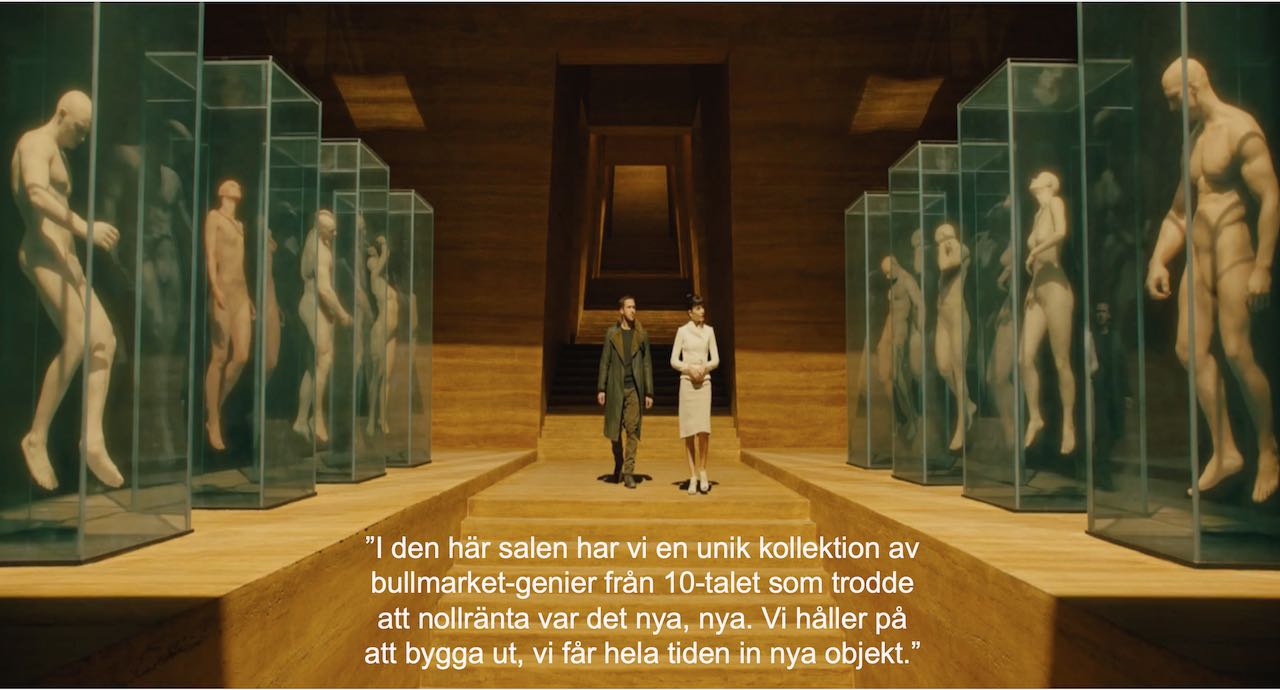

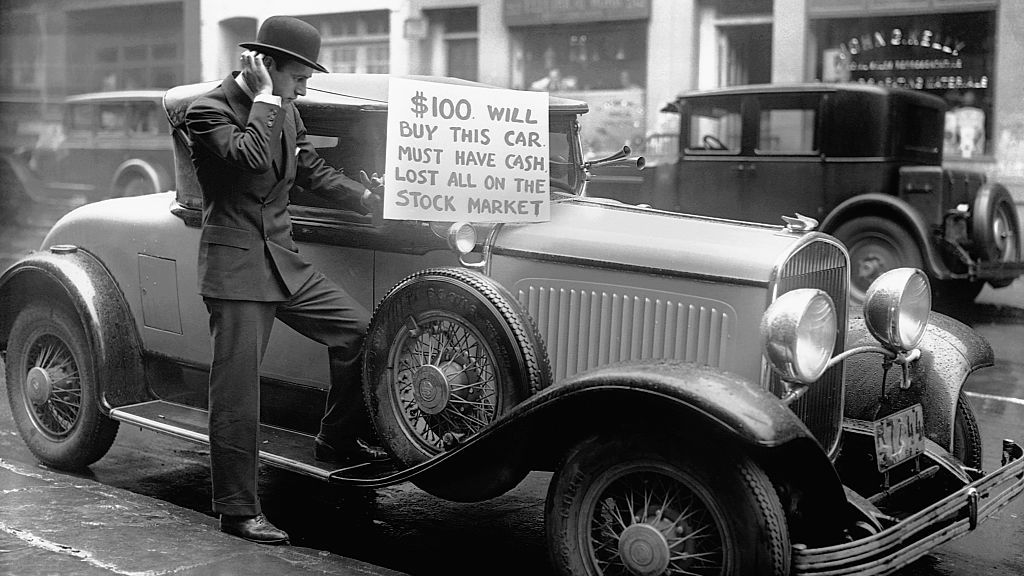

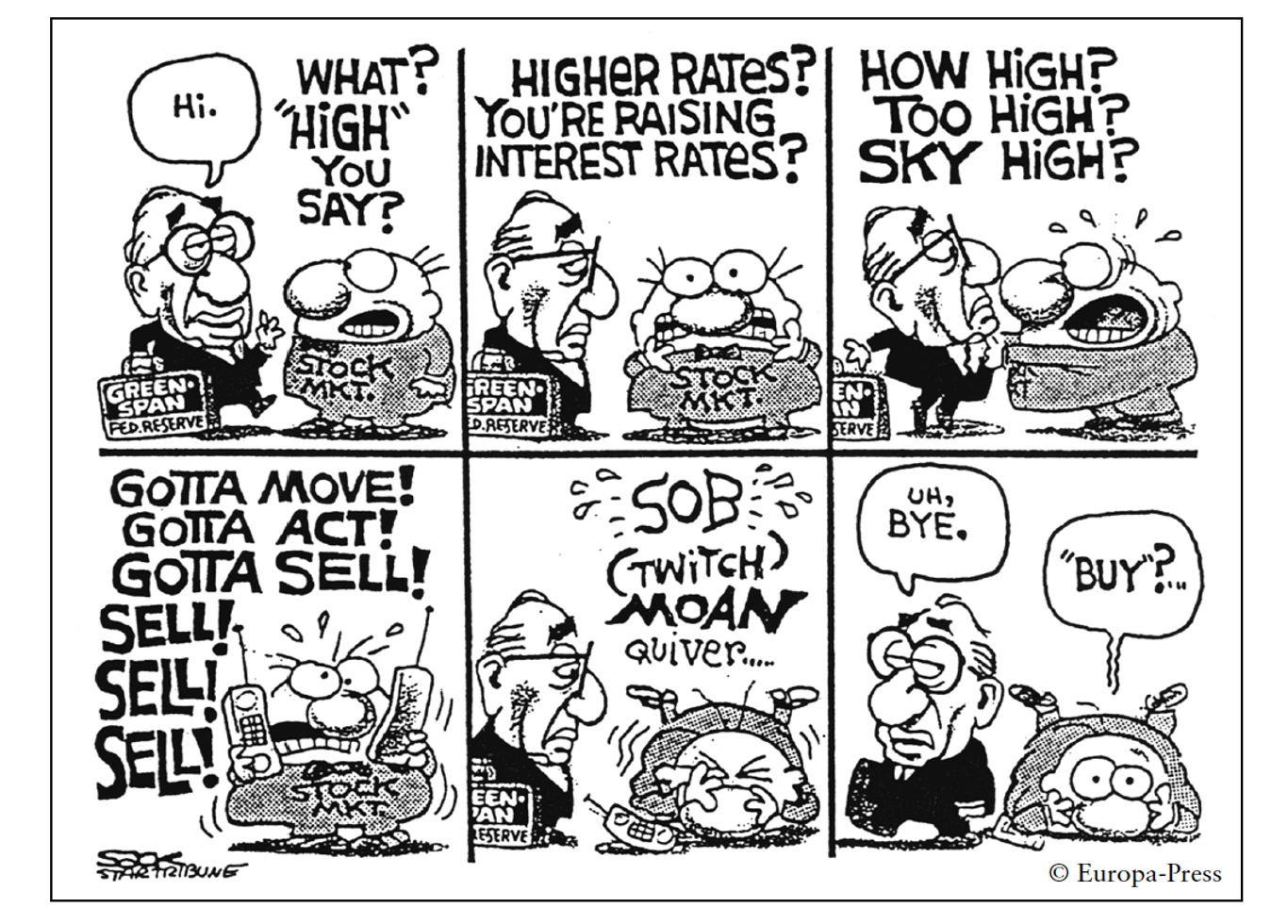

Årets sista börsdag är nu avslutad, dags att summera. Ungefär så här: ibland tjänar man pengar, ibland försöker man undvika att förlora pengar och ibland får man bita ihop. En summering av 2022 innebär att det var ett år då man fick bita ihop. Åtminstone för undertecknad. Här är rrskrönika 2022. Jag får gå tillbaka i minnet till början av 1990-talet för att hitta en börsmiljö som har varit och är så extremt präglad av makro som 2022. Flera av de krönikor som jag har publicerat här under året har därför handlat om just makro: Det blir lätt så här stökigt på finansiella marknader när obalanser ska rättas till. 20 år med stadigt fallande långräntor och stigande tillgångsvärden är unikt. Och en negativ styrränta har vi aldrig haft tidigare. Men det fick vi 2015. Addera Putins anfallskrig i Europa. År efter år har Riksbanken stirrat närsynt på tiondelar på inflationen och försökt få upp KPI/KPIF … Läs mer