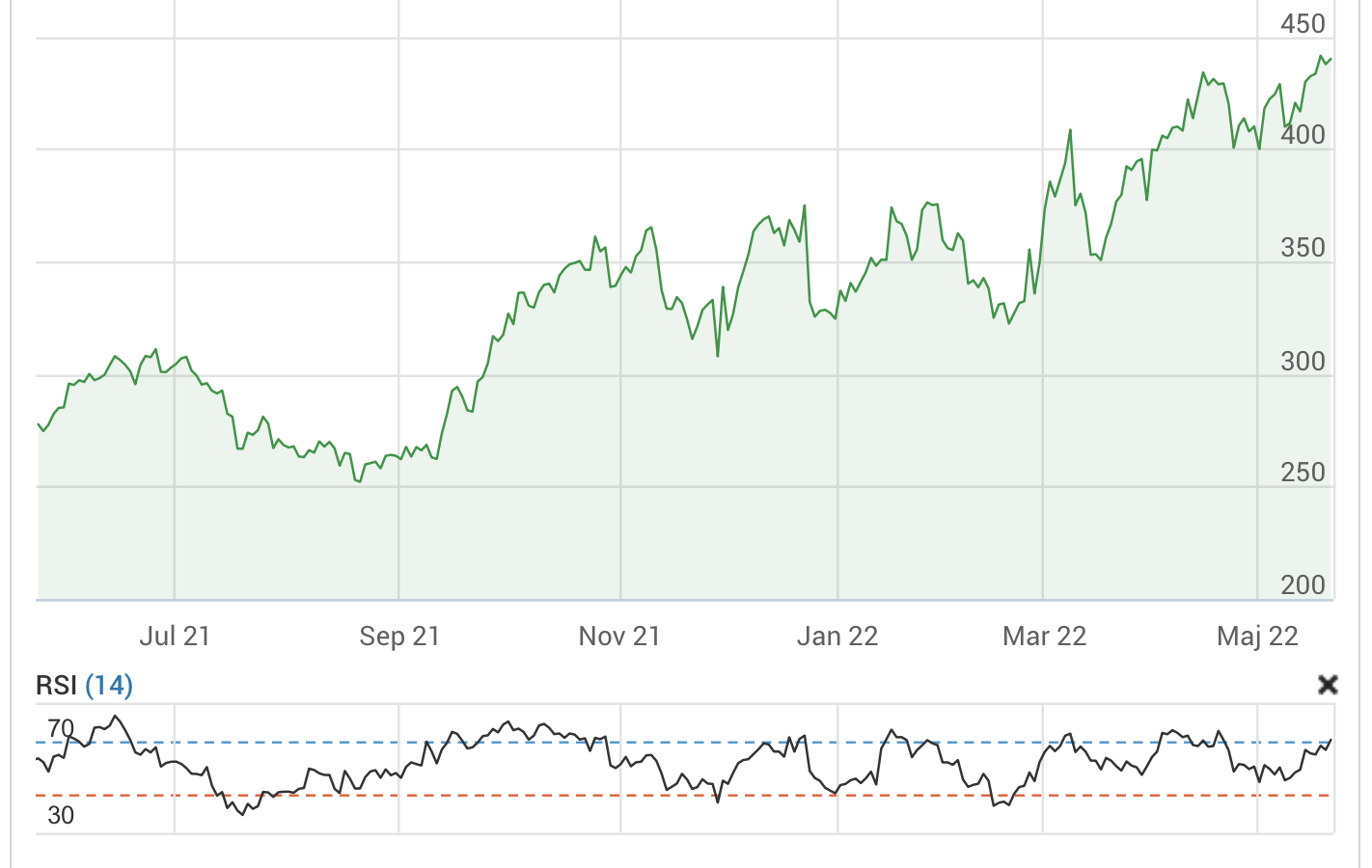

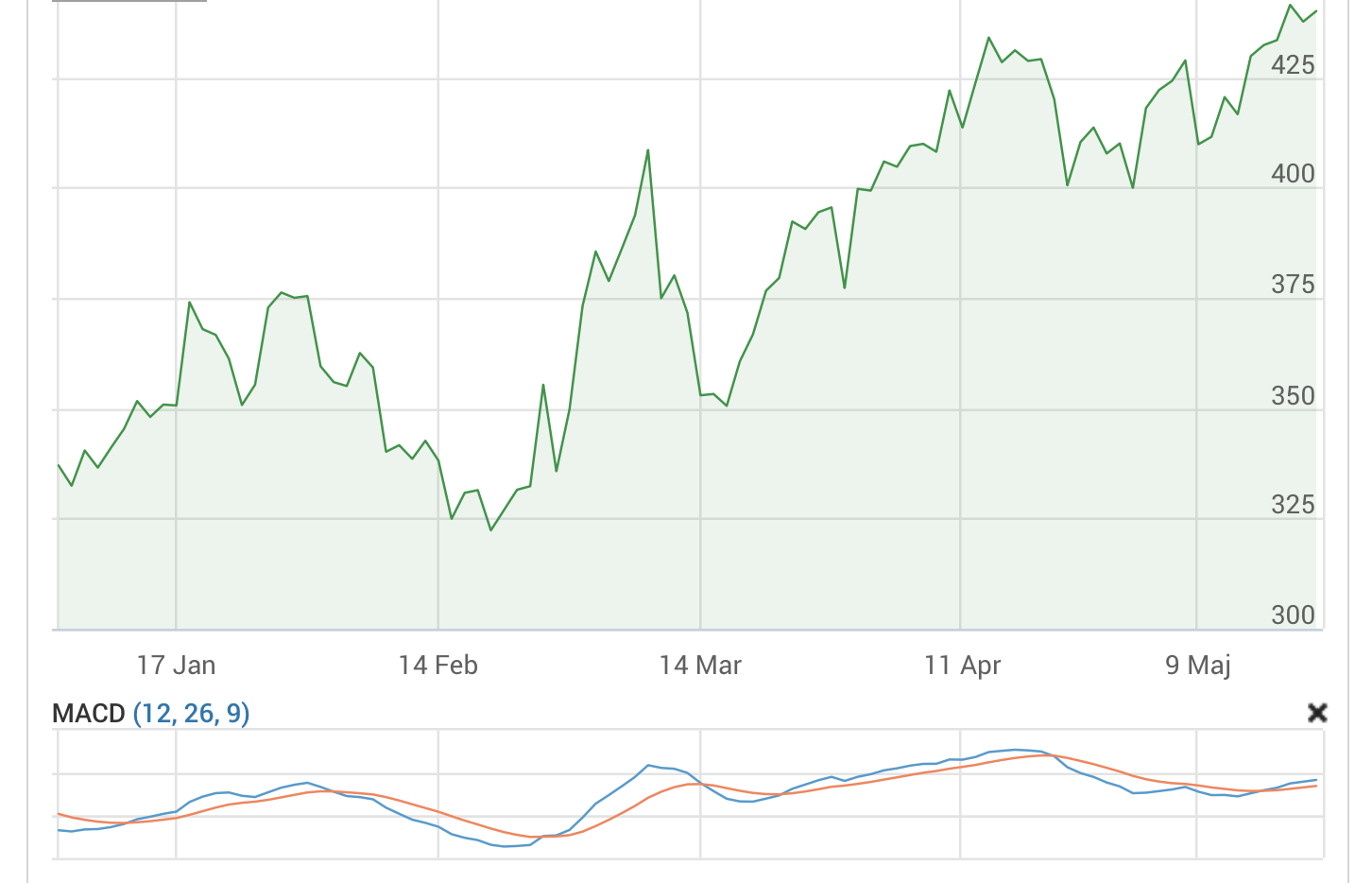

MACD

I förra blogginlägget gick jag genom stochastic, en klassisk momentumindikator och oscillator. Nu är det dags för Moving Average Convergence/Divergence. Indikatorn påminner mycket om oscillator, som jag gick genom i detta blogginlägg och utvecklades av Gerald Appel i slutet av 1970-talet. Indikatorn visar skillnaden mellan ett snabbt och ett långsamt exponentiellt glidande medelvärde (EMA). Skillnaden mot oscillator är alltså att Moving Average Convergence/Divergence använder EMA (exponentiellt glidande medelvärde) istället för SMA (enkelt glidande medelvärde). Som standardvärden används oftast EMA-12 och EMA-26 som tillsammans bildar MACD-kurvan, men man kan även använda andra tidsperioder. Dessutom visas en signallinje (EMA-9) som är 9-dagars viktat glidande medelvärde för MACD-kurvan. Kurvorna definieras enligt följande: MACD = 12-dagars EMA – 26-dagars EMA Signalkurvan = 9-dagars EMA på kurvan ovan Ibland ritas även en baslinje eller nollinje. Indikatorn används på lite olika sätt. Här är två vanliga tillämpningar: En annan vanlig tillämpning är att leta efter divergenser. En divergens uppstår när dagskursen … Läs mer