Fungerar momentumstrategier?

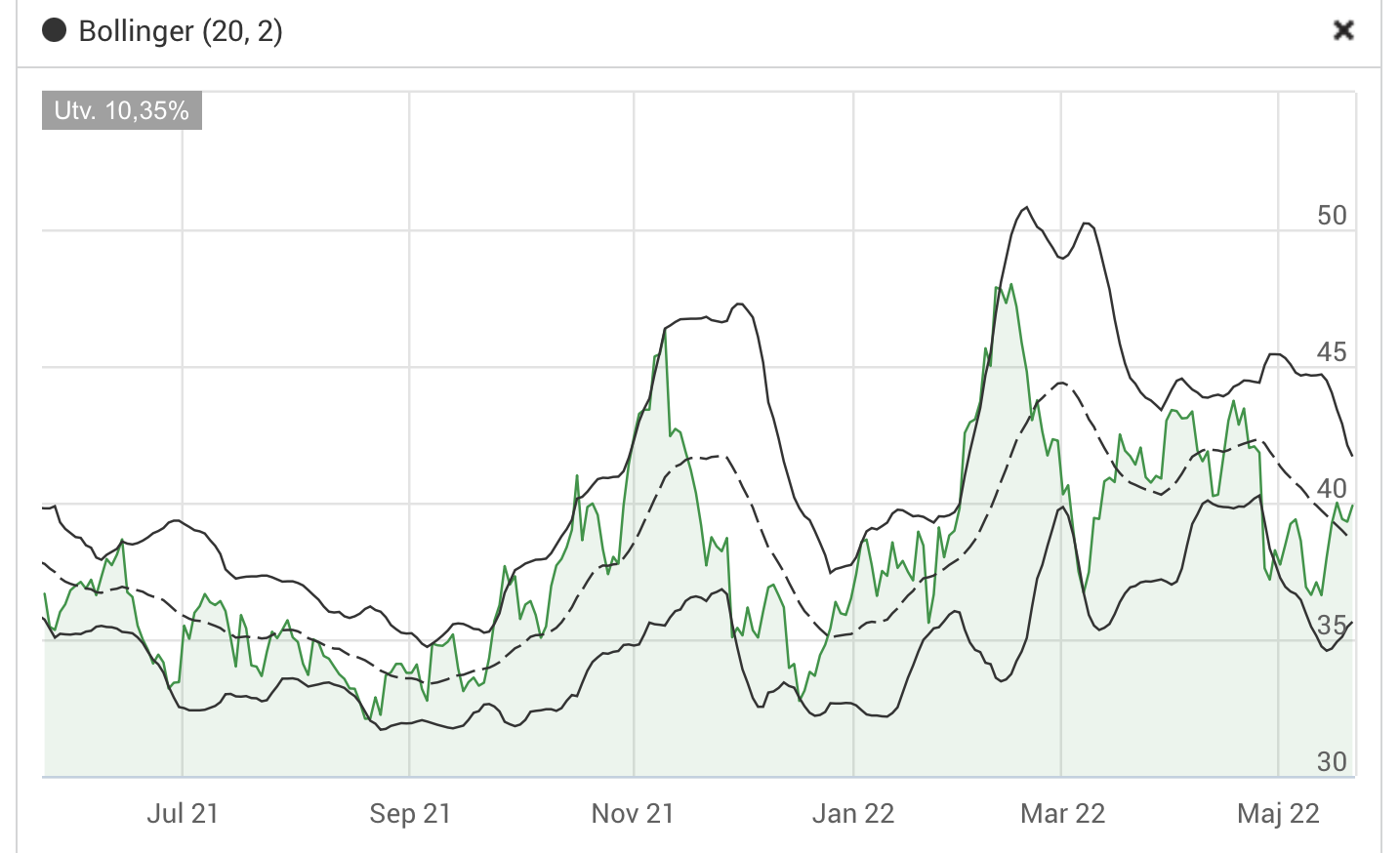

I förra blogginlägget gick jag igenom Bollinger-band. Därmed avslutar jag de tekniska aspekterna av momentum och oscillation. Nu vill jag lyfta blicken och titta på vad forskningen säger. Fungerar momentumstrategier? Jag börjar med Burton Malkiel, styvnackad akademiker och professor på Princeton. Malkiel är en känd anhängare av effektiva marknadsteorin (EMT) som säger att det finns inga strategier som uthålligt slår index. Men när det kommer till just momentum så vacklar Malkiel faktiskt lite. Han skriver så här i A Random Walk Down Wall Street: ”Chartists believe momentum exists in the market. Suppossedly, stocks that have been rising will continue to do so, and those that begin falling will go on sinking. It turns out that the correlation of past price movements is slightly positive but very close to zero.” Enligt Malkiel verkar alltså, något överraskande kanske, marknaden uppvisa tecken på att ha momentum, om än mycket litet. På 1990-talet undersöktes momentumhypotesen grundligt av forskarna Jegadeesh … Läs mer